審査に通りやすいおまとめローンおすすめ26社!何社までなら必ず借りれる?

2026年7月1日

おまとめローンは、他社借入をひとつにまとめて返済負担を軽くするためのローン商品です。

総量規制以上でも申込できるため審査が甘いと捉えられがちですが、必ず借りられるわけではありません。しかし、審査に通りやすい借入先を選んで対策を練ることで、賢くおまとめローンを利用できます。

本記事では、柔軟な審査を期待できる大手・中小消費者金融のおまとめローンと、低金利で借り換えできる銀行系やろうきんのおまとめローンをご紹介します。

他社借入が何社までならおまとめローンの審査に通りやすいのか、審査落ちを回避するためにはどうしたら良いかについても解説します。

目次

- 1 独自審査のおまとめローン比較一覧表

- 2 審査に通りやすいおまとめローンの特徴は?

- 3 大手・中小消費者金融おまとめローンおすすめ7社

- 4 低金利でおまとめできる銀行カードローンおすすめ18社

- 4.1 東京スター銀行おまとめローン「スターワン乗り換えローン」条件は厳しめだが本気で借金を完済したい人向けのおまとめローン

- 4.2 千葉銀行「ちばぎんカードローン」口座持ちなら来店・郵送物なし

- 4.3 横浜銀行カードローン審査結果は最短即日、契約と同時に借入も可能

- 4.4 りそな銀行「りそなフリーローン(無担保型)」限度額1,000万円で高額融資も可能

- 4.5 楽天銀行スーパーローン楽天会員ランクに応じて審査を優遇してもらえる

- 4.6 イオン銀行カードローン上限金利13.8%と低めでおまとめにも最適

- 4.7 ソニー銀行カードローンPC・スマホで申し込みから契約までWEB完結

- 4.8 auじぶん銀行「じぶんローン」最短即日融資可能なネット銀行カードローン

- 4.9 オリックス銀行カードローン初めてなら30日間利息0円、LINEで契約照会も可能

- 4.10 栃木銀行「とちぎんおまとめローンスッキリ」おまとめ以外の用途にも利用可能

- 4.11 西日本シティ銀行「NCBおまとめローン(無担保型)」しっかり返済したい向けの返済専用ローン

- 4.12 三菱UFJ銀行カードローン「バンクイック」土日でもWEB完結で申し込み可能

- 4.13 三井住友銀行カードローン普通預金口座を持っていると申込みしやすく、キャッシュカードでも借入れ可能

- 4.14 セブン銀行ローンサービス(カードローン)アプリ完結で最短翌日に借入れ可能

- 4.15 愛媛銀行「ひめぎんおまとめローン」育児・介護休業を取得していても利用できる可能性がある

- 4.16 宮崎銀行「みやぎんおまとめ1(ワン)」利用期間最長15年、完済専用ローン

- 4.17 足利銀行あしぎんカードローン「モシカ」申込から借入までスマホで完結、最短3営業日で利用可能

- 5 「ろうきんのおまとめローン」審査は厳しいが低金利

- 6 申込前にチェック!おまとめローンの審査落ちにつながる要素

- 7 おまとめローンは総量規制対象外のローン商品

- 8 おまとめローンの申込前に絶対に確認すべきポイント

- 9 おまとめローンについてのQ&A

独自審査のおまとめローン比較一覧表

| 会社名 | 金利 | 限度額 | 返済期間 | WEB完結 | 特徴 |

|---|---|---|---|---|---|

| アイフル | 3.0%~17.5% | 800万円※ | 最長10年 | 〇 | 大手貸金業者の中で最も低金利でおまとめできる |

| SMBCモビット | 3.0%~18.0% | 800万円 | 最長13年4ヵ月 | 〇 | 申込は電話のみだが、WEB契約することで郵送物なしにできる |

| プロミス | 6.3%~17.8% | 300万円 | 最長10年 | × | 正社員ではなくても申込可能。自動契約機で手続きした場合は郵送物なし |

| いつも | 4.8%~18.0% | 500万円 | 最長5年 | × | 全国どこからでも申込できる中小消費者金融 |

| ダイレクトワン | 4.9%~18.0% | 300万円 | 最長10年 | × | 銀行からのキャッシングやクレカのリボもおまとめ可能 |

| ドコモ・ファイナンス | 3.0%~14.8% | 50万円~800万円 | 最長10年 | 〇 | 専用アプリで返済額の確認ができるので完済しやすい、返済専用ローン |

| キャッシングMOFF | 5.0%~15.0% | 50万円~500万円 | 最長10年 | × | 返済能力をしっかり確認して対応してくれるが、債務整理の返済中の方は不可 |

審査に通りやすいおまとめローンの特徴は?

「おまとめローンの審査は通りやすい」と認識される理由の一つに、おまとめローンは総量規制対象外のローン商品であるという点が挙げられます。貸金業者からの借入を年収の3分の1までとするのが総量規制ですが、おまとめローンは例外として総量規制オーバーの借入が認められています。

複数の借入れを一本化する、いわゆる「おまとめローン」は、法令が規定する一定の条件を満たせば、「顧客に一方的有利となる借換え」として総量規制の「例外貸付け」に該当し、貸金業者から年収の3分の1を超えて利用できる場合があります。

引用元:総量規制にかかわらず、お借入れできる貸付けの契約があります | 日本貸金業協会

すでに複数ある借金を一本化するためには、必然的に大口融資を受ける必要があります。場合によっては借金をまとめるために必要な金額が、年収の3分の1を超えてしまうことがあります。しかし、おまとめローンは借金を増やすためのローンではなく、「借入残高を段階的に減少させるための借換え」なので、例外的に総量規制を超えた借入が認められています。

おまとめローンは借金の完済を目的としたローン商品なので、基本的には追加借入できません。返済専用のローンですので、一度借入したらあとは返済を続けていくのみです。

限度額の範囲内で繰り返し借入ができるカードローンとは異なるので、商品の特性をよく理解してから利用するようにしましょう。

どういう状況でもおまとめローンなら借りられるのか?

必ず借りれる審査が甘いおまとめローンはありません。なぜなら、おまとめローンの利用者はその時点ですでに多重債務者だからです。多重債務者に対して大口融資を行う事には貸し倒れのリスクが伴うため、必然的に審査が慎重に行われます。

おまとめローンの審査の際には、通常のカードローンの審査と同じように信用情報の照会が行われます。最近の返済状況や、他社の借入状況等を念入りにチェックした上で判断が下されます。

ブラックリストに載っているような状況でも審査に通ることができるおまとめローンは存在しません。

審査通過率で比較する審査甘いランキング

審査が甘くないとはいえ、審査通過率が比較的高いおまとめローンはあります。

おまとめローンを審査が柔軟な順にランキングにしてみると、以下のようになります。

- 中小消費者金融

- 大手消費者金融

- 地方銀行

- 銀行

- ろうきん

メガバンクやろうきんの金融商品は、低金利の好条件で借入できる分、審査基準が厳しめに設定されています。銀行が定める条件をすべて満たしており、これまで一度も延滞したことがない方であれば、審査に通る可能性があるでしょう。

審査の通りやすさだけを重視しておまとめローンを選ぶのであれば、消費者金融がおすすめです。金利が高めの設定になっているため、銀行よりも柔軟な審査が行われる傾向にあるからです。

ただおまとめローンの条件自体が少し厳しめであるため、消費者金融だからといって必ず審査に通れるわけではありませんし、ましてや即日融資にも対応していません。相対的に見れば通りやすいでしょう。

大手・中小消費者金融おまとめローンおすすめ7社

おまとめローンの取り扱いがある大手消費者金融では、他社借入を一つにまとめるための貸付を積極的に行っています。申込前に返済シミュレーションを使って返済回数や月々の返済額を確認できますので、無理のない返済計画を立てるのに役立ちます。申込みは電話や公式ホームページから行えますが、お金を借りる公式アプリからは申込めないので注意しましょう。

大手の審査に通るのが難しい事情がある方は、中小消費者金融のおまとめローンの利用を検討できるでしょう。来店契約を求められるケースが多いため多少の労力は必要ですが、対面審査ならではの柔軟な審査を期待できます。

大手・中小消費者金融の中から、おまとめローンが利用できるおすすめ9社をご紹介します。

各消費者金融が定めた規定により、銀行やクレジットカードでの借入がおまとめ対象に含まれる場合と、含まれない場合があります。自分がまとめたい借入がおまとめ対象になっているかどうかにも注目しながら、読み進めてください。

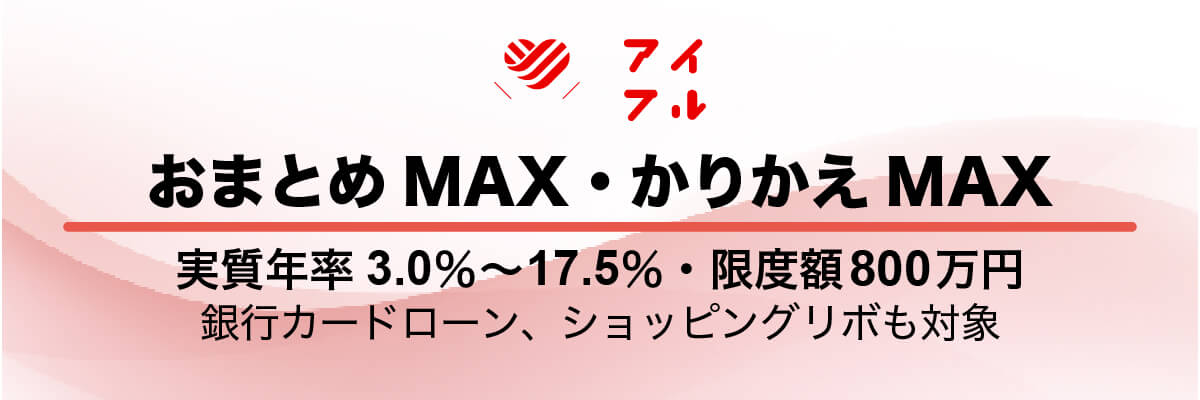

アイフル「おまとめMAX・かりかえMAX」銀行やショッピングリボもおまとめ可能

アイフル「おまとめMAX・かりかえMAX」のメリット

- 総量規制中でも利用可能

- 上限金利が他社より低い

- 電話による在籍確認なしで申込可能

- カードレス&口座振替登録すれば郵送物は一切なし

アイフルには、他社の返済をまとめることを目的とした「おまとめローン」の取り扱いがあります。

現在アイフルを利用中の方は「おまとめMAX」、はじめてアイフルを利用する方は「かりかえMAX」に申込めます。名称が異なるだけで、どちらも他社借入を一つにまとめるための商品です。

20歳以上で定期的な収入があれば申込可能という事ですので、審査が特別厳しいわけではなさそうです。

総量規制中でどこからも借入できない場合でも、アイフルのおまとめローンは総量規制の例外商品ですので利用可能です。

本商品は、貸金業法に規定される「個人顧客の利益の保護に支障を生ずることがない契約等」に該当し、貸金業法施行規則第10条の23第1項第1号または第1号の2に基づく商品です。 (現在のお借入れが年収の1/3を超えている場合でも審査可能です。

引用元:おまとめMAX・かりかえMAX|アイフル

すでにアイフルを利用中の方は、初回申込時に在籍確認が行われているため、おまとめローンの申込時には電話連絡が不要になる場合があります。アイフルでは指定の書類を提出することで審査を進めてもらえるケースがあるので、在籍確認に不安を感じている方にもおすすめです。

注意点ですが、アイフルおまとめローンの返済を延滞したり規約違反をした場合、ペナルティとして一括請求される事があります。また、解約を前提にクレジットカードをおまとめ対象として含めた場合は、クレジットカードが使えなくなります。

おまとめ対象の幅が広いのが特徴の「おまとめMAX」ですが、普通のカードローンとは使い方が異なるため、利用規約をよく読んで理解するようにしましょう。

| 金利(実質年利) | 3.0%~17.5% |

|---|---|

| 申込条件 | 定期的な収入がある20歳以上の方 |

| 限度額 | 1万円~800万円 ※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要 |

| 返済期間・回数 | 最長10年(120回) |

| おまとめ対象 | 貸金業者、銀行ローン、クレジットカードのショッピングリボ ※銀行ローン、ショッピングリボのおまとめをご希望の場合、書類提出が必要 |

\ 詳細はこちら /

SMBCモビット「おまとめローン」モビット会員限定で利用可能

SMBCモビット「おまとめローン」のメリット

- アルバイト、パート、自営業の方も利用可能

- 契約手続きはWEB完結で郵送物なし

SMBCモビットのおまとめローンは、消費者金融カードローンとクレジットカードでのキャッシングをおまとめできる商品です。銀行カードローンとクレジットカードのショッピング利用はおまとめ対象外となっています。総量規制における借入が年収の3分の1を超えているモビット会員の方は、おまとめローンを利用することで毎月の返済額を軽減できる可能性があります。

申し込み方法は電話に限られており、他社借入状況や毎月の返済額などの審査に必要な情報を口頭で伝えます。審査に通った後は、会員専用サービス「Myモビ」を使ってWEB完結で契約することができるため、自宅への郵送物なしにできます。

おまとめローンを利用する際に他社解約が必要かどうかについての記載はありませんが、SMBCモビット公式サイトには「ご契約後、追加のお借入はできません。」と明記されています。追加借入ができない返済専用のローンであるということを承知の上で申込をするようにしましょう。

| 金利(実質年利) | 3.0%~18.0% |

|---|---|

| 申込条件 | 満年齢20才~65才の安定した収入のある方 |

| 限度額 | 800万円 |

| 返済期間・回数 | 最長160回(13年4ヵ月) |

| おまとめ対象 | 消費者金融・クレジットカードでのキャッシング |

プロミス「おまとめローン」返済期日を選択できる

プロミス「おまとめローン」のメリット

- 主婦、学生の方でも安定した収入があれば申込可能

- 自動契約機の利用なら郵送物なし

貸金業者から複数の借入がある方は、プロミスのおまとめローンを利用することで金利負担の軽減を見込めます。プロミスのローン商品をすでに利用している方も、おまとめローンへの切り替えができるので相談してみると良いでしょう。用途は他の貸金業者からの借入金返済に限られているので、ローンをまとめた後に追加借入する事はできません。

おまとめローンは融資額が大きくなるので審査が厳しいと考えられていますが、プロミスなら主婦や学生でも申し込み可能です。また、正社員ではなくても安定した収入があるなら申込資格を満たすことができます。

プロミスおまとめローンの特徴は、返済期日を5日・15日・25日・末日のいずれかから自由に選べることです。給料日のすぐ後に返済期日を設定することで、残高不足による返済遅れを防ぐことができます。

※三井住友銀行・三菱UFJ銀行・みずほ銀行・ゆうちょ銀行・PayPay銀行以外の金融機関から口座振替によるご返済を希望される場合は、ご返済期日は毎月5日となります。

| 金利(実質年利) | 6.3%~17.8% |

|---|---|

| 申込条件 | 年齢20歳以上、65歳以下のご本人に安定した収入のある方 |

| 限度額 | 300万円 |

| 返済期間・回数 | 最長10年/1回~120回 |

| おまとめ対象 | 消費者金融・クレジットカードのキャッシング |

いつも「おまとめローン」誰にも知られずにおまとめ可能

いつも「おまとめローン」のメリット

- 申込の際に自宅や勤務先への電話なし

- WEB完結対応でカード、郵送物一切なし

高知県に本社を置く「いつも」は中小規模の消費者金融ですが、WEB完結に対応しているため全国どこからでも利用可能です。公式サイトに「お申込の際に自宅・勤務先へのご連絡は行っておりません。」と明記されているので、誰にもバレずに借金をまとめたい方に向いています。

女性スタッフが対応する女性専用ダイヤルが用意されていますので、まずは相談だけしてみたいという方にもおすすめです。

いつものデメリットは、返済期間および返済回数が他社より短めの設定になっていることです。返済回数が少ないという事は、毎月の返済額が多くなってしまう可能性があります。契約する前に、達成可能な返済計画になっているかどうかを入念に確認するようにしましょう。

| 金利(実質年利) | 4.8%~18.0% |

|---|---|

| WEB完結 | 不可 |

| 申込条件 | 20歳~65歳以下のご本人に安定した収入のある方 |

| 限度額 | 500万円 |

| 返済期間・回数 | 2ヶ月~5年(2回~60回) |

| おまとめ対象 | 消費者金融・キャッシング |

\ 詳細はこちら /

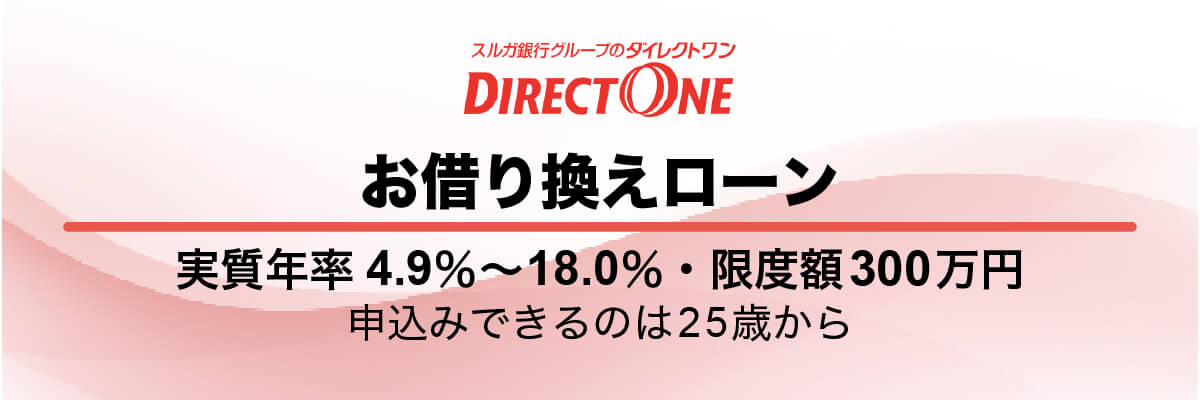

ダイレクトワン「お借り換えローン」銀行カードローンも対象

ダイレクトワン「お借り換えローン」のメリット

- パート、アルバイトの方も申込可能

- 銀行からのキャッシングもおまとめOK

スルガ銀行グループのダイレクトワンは、貸金業者や銀行からの借入を一本化できる「お借り換えローン」を取り扱っています。申し込みできる年齢は25歳からとなっており、収入が安定している事が審査に通るためのポイントとなります。

ダイレクトワンの他のカードローンはWEB完結に対応していますが、お借り換えローンに関しては店頭もしくは郵送での契約手続きが必要です。電話申込の取扱時間は平日9時から20時までなので、審査に必要な時間を考慮してできるだけ早めに申し込むと良いでしょう。

静岡・山梨・愛知・東京・神奈川にお住いの方は、最寄りの店舗で来店申込をすることができます。

店舗が混雑している場合があるため、来店する前に事前連絡する事をおすすめします。

| 金利(実質年利) | 4.9%~18.0% |

|---|---|

| 申込条件 | 25歳以上の安定した収入とご返済能力を有する方 |

| 限度額 | 300万円 |

| 返済期間・回数 | 最長10年(1回~120回以内) |

| おまとめ対象 | 銀行等のキャッシング(カードローン)およびクレジットカードのショッピング・リボ等 |

ドコモ・ファイナンス「おまとめローン」来店不要のWEB完結

ドコモ・ファイナンス「おまとめローン」のメリット

- 審査結果は最短翌営業日に回答

- ドコモ・ファイナンス公式アプリで返済管理ができる

ドコモ・ファイナンスの「おまとめローン」は、他社借入を一つにまとめられる返済専用のローンです。

WEB完結対応で、残高証明書類の提出は原則不要なので、気軽に申し込むことができます。(※ご申告いただいた内容によっては書類をご提出いただく場合もございます。)

審査に通るかどうか不安な方は、公式サイトの借入診断を使っておまとめ可能かどうかの目安を確認するのがおすすめです。

審査の際には勤務先への在籍確認が行われます。勤務先が営業している時間帯に合わせて申込を行う事で、審査をスムーズに進めることができるでしょう。

おまとめローンのメリットは返済管理が楽になることですが、ドコモ・ファイナンスは公式アプリで次回返済額を確認できるので、利便性の面で優れているといえます。

| 金利(実質年利) | 3.0%~14.8% |

|---|---|

| 申込条件 | 年齢満20歳以上64歳未までで毎月定期収入のある方 |

| 限度額 | 50万円~800万円 |

| 返済期間・回数 | 1年~10年/12回~120回 |

| おまとめ対象 | 消費者金融からの借入、クレジットカードのキャッシング |

キャッシングMOFF「おまとめローン」現在の返済能力次第では借入可能

キャッシングMOFF「おまとめローン」のメリット

- 最短30分審査

- 最長10年のゆとりある返済期間を立てられる

キャッシングMOFFは中小規模の消費者金融ですが、全国対応しているので遠方からも申込可能です。アルバイトやパートでも、安定した収入があればおまとめローンに申込可能です。申込条件が厳しくないので、柔軟な審査を期待できます。

過去に支払いが遅れた事があったとしても、キャッシングMOFFでは現状を見て相談に乗ってくれるとの事です。ただし、債務整理で返済中の方は申込不可となっていますので注意してください。

融資手続きには、印鑑、身分証明書、直近2ヶ月分の給料明細または源泉徴収表が必要になるので、事前に用意しておきましょう。

| 金利(実質年利) | 5.0%~15.0% |

|---|---|

| 申込条件 | 満20歳以上で定期収入のある方 |

| 限度額 | 50万円~500万円 |

| 返済期間・回数 | 最長10年/最大120回 |

| おまとめ対象 | 消費者金融やクレジットカードなどのキャッシング |

低金利でおまとめできる銀行カードローンおすすめ18社

銀行ローンを使って借金をまとめる方法として、以下の選択肢があります。

- 銀行カードローン:おまとめ目的としても自由資金の借入目的としても利用可能

- 銀行フリーローン:借入可能回数が1回なので借りすぎを防ぐことができる

- 銀行おまとめローン:低金利で複数の借金を一本化できる

消費者金融の上限金利が17~18%なのに対し、銀行は平均14.0%程度で借入できるのが大きなメリットです。銀行カードローンの使い道は基本的に自由なので、他社借入をまとめるために利用する事も可能です。金利が高いカードローンから銀行カードローンへの乗り換えも検討できるでしょう。

| 銀行ローン | 金利 | 利用限度額 | WEB完結 |

|---|---|---|---|

| スターワン乗り換えローン | 9.8%~14.6% | 最大1,000万円 | 可 |

| ちばぎんカードローン | 1.4%~14.8% | 10~800万円 | 可 |

| 横浜銀行カードローン | 年1.5%~14.6% (変動金利) | お借入限度額 10万円~1,000万円 (10万円単位) | 可 |

| りそなフリーローン(無担保型) | 1.7%~14.0% | 1,000万円 | 可 |

| 楽天銀行スーパーローン | 1.9%~14.5% | 10~800万円 | 可 |

| イオン銀行カードローン | 3.8%~13.8% | 10~800万円 | 可 |

| ソニー銀行カードローン | 2.5%~13.8% | 10~800万円 | 可 |

| じぶんローン | 1.38%~17.4% | 10~800万円 | 可 |

| オリックス銀行カードローン | 1.7%~14.8% | 10~800万円 | 可 |

| とちぎんおまとめローン | 6.8%~14.6% | 10~500万円 | 不可 |

| NCBおまとめローン | 4.5%~15.0% | 10~500万円 | 不可 |

| バンクイック | 1.4%~14.6% | 10~500万円 | 可 |

| 三井住友銀行カードローン | 1.5%~14.5% | 10~800万円 | 可 |

| セブン銀行カードローン | 12.0%~15.0% | 10~300万円 | 可 |

| ひめぎんおまとめローン | 5.8%~14.5% | 10~500万円 | 不可 |

| みやぎんおまとめ1 | 4.0%~14.5% | 10~500万円 | 不可 |

| モシカ | 1.5%~14.8% | 10~800万円 | 可 |

利便性が高くて低金利のおまとめローンを探している方に向けて、人気が高い銀行系カードローンをご紹介します。

東京スター銀行おまとめローン「スターワン乗り換えローン」条件は厳しめだが本気で借金を完済したい人向けのおまとめローン

東京スター銀行おまとめローンのメリット

- 勤続年数1年未満でも申込可能

- 手数料無料で繰り上げ返済できる

東京スター銀行では、複数の借入を個別で支払っている方や、本気で完済したい方を対象にしたおまとめローンを取り扱っています。申込できるのは、前年度の税込年収が200万円以上の方で、借入申込の金額が30万円以上1,000万円以下の方となっています。

使い道自由のカードローンやフリーローンを使って借金を一本化しようとしても、申込金額の一部しか借入できず、おまとめできないケースがあります。その点、スターワン乗り換えローンなら全額おまとめ可能なので、ローンを一つにまとめるという目的を確実に果たすことができます。

申込条件は少し厳しめですが、正社員だけでなく契約社員・派遣社員の方も利用できます。

ただし、現在利用中のローンを延滞している方や、過去に債務整理や自己破産をしたことがある方は当ローンを利用できません。

| 金利(実質年利) | 年率9.8%~14.6%(固定金利) |

|---|---|

| WEB完結 | 可 |

| 申込条件 | 満20歳以上65歳未満で、前年度の税込年収が200万円以上の方 |

| 限度額 | 最大1,000万円 |

| 契約期間 | 10年 |

\ 詳細はこちら /

千葉銀行「ちばぎんカードローン」口座持ちなら来店・郵送物なし

ちばぎんカードローンのメリット

- 普通預金口座があればWEB完結&来店不要

- 派遣・パート・アルバイトの方も申込可能

千葉銀行のちばぎんカードローンは、千葉・東京・茨城・埼玉・神奈川にお住いの方が利用できる銀行カードローンです。カードローンの使い道として「他のお借入れのおまとめにもご利用になれます。」との記載があるため、低金利で借入をまとめたい方に向いています。

年収が少なくても、無理のない返済プランであると認められたなら審査に通る事ができます。

電話やWEBでの申込に対応しており、土日祝日を含む毎日9時~21時まで申込可能です。フルタイムで働いていて平日に時間を取るのが難しい方も、土日に手続きができるので便利です。

千葉銀行にはカードローンの他に「ちばぎんフリーローン」の取り扱いがあり、おまとめや借り換えにも利用できます。いずれのローン商品も電話での申し込みや相談に対応していますので、詳細を知りたい方はまず電話相談をしてみると良いでしょう。

| 金利(実質年利) | 1.4%~14.8%(変動金利) |

|---|---|

| WEB完結 | 可 |

| 申込条件 | 満20歳以上満65歳未満の安定した収入のある方 |

| 限度額 | 10万円~800万円 |

| 契約期間 | 1年(1年ごとの自動更新) |

横浜銀行カードローン審査結果は最短即日、契約と同時に借入も可能

横浜銀行カードローンのメリット

- 審査結果は最短で申込当日に回答

- 借入限度額は最大1,000万円

横浜銀行カードローンは借入限度額が最大1,000万円と大きいので、複数のローンをまとめるのに向いています。100万円超200万円以下の借入は年11.8%、200万円超300万円以下の借入は年8.8%というように、銀行ならではの低金利で借入をまとめる事ができます。

神奈川県全域・東京都全域・群馬県の前橋市、高崎市、桐生市に居住または勤務している方が利用対象となっています。本人に収入がある方はもちろんのこと、配偶者に収入がある専業主婦の方も利用可能です。

横浜銀行カードローンの審査は、WEB申込と必要書類の提出をして審査結果を待ち、審査に通ったら契約手続きをするという流れで行われます。審査結果は最短即日(※)に連絡されるので、早く審査結果を知りたい方におすすめのカードローンです。

※受付時間や審査の状況によっては審査結果のご連絡が翌日より後になる場合があります。

| 金利(実質年利) | 年1.5%~14.6%(変動金利) |

|---|---|

| WEB完結 | 可 |

| 申込条件 | 満20歳以上69歳以下の安定した収入のある方、およびその配偶者 パート・アルバイトの方も可。学生の方は不可。年収には年金を含みます。 |

| 限度額 | お借入限度額 10万円~1,000万円(10万円単位) |

| 契約期間 | 1年(1年ごとの自動更新) ※満70歳以降はあらたなお借り入れはできません。ご返済のみのお取り引きとなります。 |

| おまとめ対象 | 信託会社、消費者金融等 |

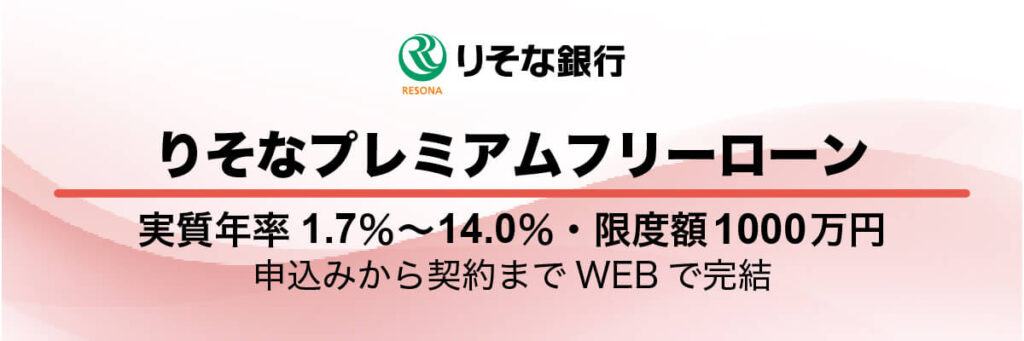

りそな銀行「りそなフリーローン(無担保型)」限度額1,000万円で高額融資も可能

りそな銀行「りそなフリーローン(無担保型)」のメリット

- 固定金利なので返済計画が立てやすい

- 返済期間は最長10年で余裕のある返済ができる

りそなフリーローンは使い道自由なので、他社ローンのおまとめや借り換えに利用できます。

契約期間が最長10年と長いので、まとまったお金を借りても余裕を持った返済計画を立てることができます。

返済は自動引落しで、繰上返済も可能です。返済日は毎月固定で、毎月の返済額も一定なので、返済管理をしやすいというメリットがあります。

りそなフリーローンに申込むと、自宅や勤務先に在籍確認の電話が入る場合があります。

在籍確認の電話は銀行名ではなく個人名で、プライバシーに配慮した形で行われるのでご安心ください。

| 金利(実質年利) | 1.7%~14.0%(固定金利) |

|---|---|

| WEB完結 | 可 |

| 申込条件 | 満20歳以上満70歳未満で継続安定した収入のある方 |

| 限度額 | 10万円~1,000万円 |

| 契約期間 | 1年以上10年以内 |

楽天銀行スーパーローン楽天会員ランクに応じて審査を優遇してもらえる

楽天銀行スーパーローンのメリット

- 最短で即日審査

- 楽天会員ランクに応じて審査優遇あり

楽天銀行スーパーローンは定期的に金利半額キャンペーンを実施しており、申込のタイミングによっては上限金利7.25%で借入が可能です。スーパーローンなら低金利で借り換えできるので、現在利用中のカードローンと比較してかなり利息負担を下げられる可能性があります。

楽天会員の方は楽天ランクに応じた審査優遇を受けられるチャンスがあります。さらに、スーパーローンで借入をして楽天銀行口座を返済口座に設定した場合、それだけでハッピープログラムの会員ステージが1つアップします。会員ステージが上がるごとに楽天ポイントの獲得倍率が上がるので、普段から楽天市場を利用している方に特におすすめです。

専業主婦の方でも利用できるのが楽天銀行スーパーローンのメリットですが、専業主婦の方については利用限度額が50万円となっています。複数のローンをまとめるには限度額が足りないかもしれませんが、金利が高いカードローンからの借り換えとして活用するには最適なカードローンといえます。

| 金利(実質年利) | 1.9%~14.5%(変動金利) |

|---|---|

| WEB完結 | 可 |

| 申込条件 | ・20歳以上62歳以下の方 ・毎月安定した定期収入のある方、または専業主婦の方 |

| 限度額 | 10万円~800万円 |

| 契約期間 | 1年(1年ごとの自動更新) |

イオン銀行カードローン上限金利13.8%と低めでおまとめにも最適

イオン銀行カードローンのメリット

- 銀行カードローンの中でも低金利

- パート、アルバイト、自営業者、専業主婦(夫)の方も申込可能

イオン銀行カードローンは完全WEB完結・郵送なしで利用できるので、家族にバレたくない方にも向いています。利用限度額が最大800万円と大きいことに加えて、上限13.8%という低金利で借入できるため、おまとめするのに最適です。

返済方法は、イオン銀行普通預金口座からの引き落とし・ATMからの返済・他金融機関の普通預金口座からの引き落としの3パターンから選択できます。イオン銀行の口座を持っていなくても、手持ちの口座を使って返済可能です。

イオン銀行カードローンは、必要書類を早く提出するほど審査時間が短くなるとの事ですので、なるべく早めに書類をアップロードするのがおすすめです。また、在籍確認がスムーズに進めばそれだけ早く審査結果が出ますから、勤務先が営業している日を選んで申し込むのが良さそうです。

| 金利(実質年利) | 3.8%~13.8%(変動金利) |

|---|---|

| WEB完結 | 可 |

| 申込条件 | 満20歳以上65歳未満で、本人に継続安定した収入の見込める方 |

| 限度額 | 10万円~800万円 |

| 契約期間 | 1年(1年ごとの自動更新) |

ソニー銀行カードローンPC・スマホで申し込みから契約までWEB完結

ソニー銀行カードローンのメリット

- 余裕がある時に随時返済や全額返済できる

- 返済日を2、7、12、17、22、27の6つの日から選べる

ソニー銀行には借り換えやおまとめローンを前提とした商品はありませんが、限度額800万円のカードローンがあります。利用限度額以内で、他借り入れの借り換えやおまとめに利用できます。

カードローンによっては随時返済できる金額に制限がある場合がありますが、ソニー銀行カードローンは随時返済や一括返済に対応しています。返済日を6つの日から自由に選択できることや、追加返済できることなど、返済のしやすさという面で優れているカードローンといえます。

すでにソニー銀行の口座がある方は、店番号と口座番号を入力してログインすることで簡単申込ができます。現時点でソニー銀行の口座を持っていない方も、カードローンと口座開設の同時申込をすることで利用可能になります。

| 金利(実質年利) | 2.5%~13.8%(変動金利) |

|---|---|

| WEB完結 | 可 |

| 申込条件 | 満20歳以上65歳未満の安定した収入がある方 |

| 限度額 | 10万円~800万円 |

| 契約期間 | 1年(1年ごとの自動更新) |

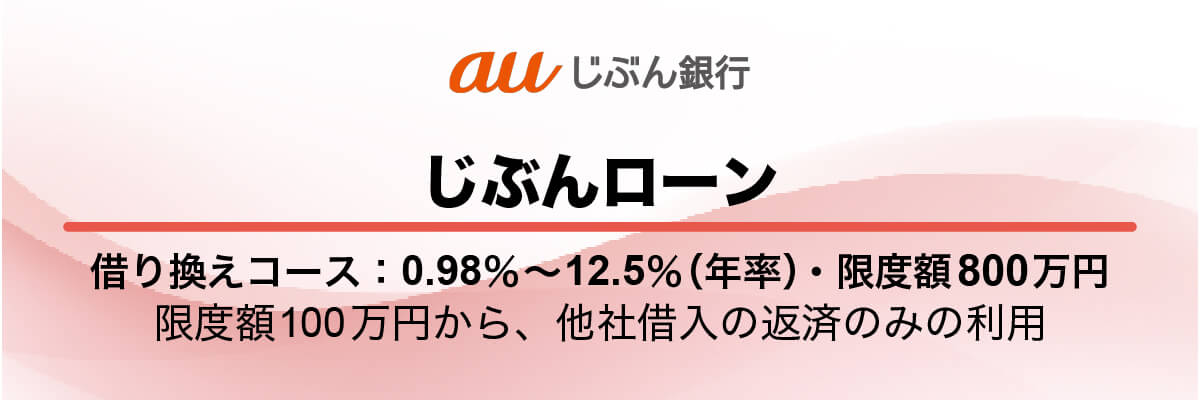

auじぶん銀行「じぶんローン」最短即日融資可能なネット銀行カードローン

auじぶん銀行「じぶんローン」のメリット

- リボ払いの負担を軽減できる

- 口座も来店も不要で手続きはすべてスマホ完結

auじぶん銀行のじぶんローンには、「通常コース」と「誰でもコース」と「借り換えコース」があります。

au IDを持っている方は年1.0%の金利優遇があり、借り換えコースの利用でさらに年0.5%の優遇を受けられるので大変お得です。

以下の条件をすべて満たす方は、借り換えコースを利用できます。

- お申込時にau IDをご登録いただくこと

- 判定日時点でauじぶん銀行でau ID登録(状況)が有効となっていること

- 借り換えを希望し、当行所定の審査結果が借入可能上限額(限度額)100万円以上となること

- 当行からの借入金で他社の借入金を返済すること(※)

※ 他社の借入金が100万円未満の場合でも借り換えコースの対象となります。

引用元:【リボ払いのお悩みに】auじぶん銀行カードローンau限定割 | auじぶん銀行

カードローンの申込後にau IDを登録しても金利優遇の対象になりませんので、申込時に必ず登録を済ませるようにしましょう。

| 金利(実質年利) | 通常1.48%~17.5%(変動金利) au限定割 誰でもコース:1.38%~17.4%(年率) au限定割 借り換えコース:0.98%~12.5%(年率) |

|---|---|

| WEB完結 | 可 |

| 申込条件 | 満20歳以上70歳未満の安定継続した収入のある方 |

| 限度額 | 通常10万円以上800万円以内 au限定割 借り換えコース:100万円以上800万円以内 |

| 契約期間 | 1年(1年ごとの自動更新) |

オリックス銀行カードローン初めてなら30日間利息0円、LINEで契約照会も可能

オリックス銀行カードローンのメリット

- はじめての方は契約日の翌日から30日の無利息期間

- LINEで残高照会ができる

- 提携ATM手数料は借入と返済どちらも終日0円

オリックス銀行カードローンは、20歳から69歳までの幅広い年齢層の方が利用できる低金利のカードローンです。事業性資金以外の色々な用途に利用できるので、おまとめ希望の方にも向いています。利用限度額が100万円未満のコースでも、12.0%~14.8%の低金利で借入可能です。

他のカードローンにはない特徴として、LINE契約照会サービスがあります。

次回の返済日や残高などの気になる情報をLINEですぐにチェックできるので、返済管理が楽にできます。会員ページにログインしたりする手間なく、借入残高や返済についてLINEで確認できるのはメリットの一つです。

オリックス銀行カードローンは、土日祝日をはさむと審査時間が長くなる可能性があります。

審査の一環として勤務先への在籍確認も行われるので、審査日数をできるだけ短くするために平日に申込みを済ませる事をおすすめします。

| 金利(実質年利) | 1.7%~14.8% |

|---|---|

| WEB完結 | 可 |

| 申込条件 | 満20歳以上69歳未満で毎月安定した収入のある方 |

| 限度額 | 10万円~800万円 |

| 契約期間 | 1年(1年ごとの自動更新) |

栃木銀行「とちぎんおまとめローンスッキリ」おまとめ以外の用途にも利用可能

とちぎんおまとめローンスッキリのメリット

- おまとめローンと自由な資金の併用も可能

「とちぎんおまとめローンスッキリ」は、栃木銀行の営業区域内に居住または勤務している方を対象にした商品です。限度額500万円で返済期間が最長10年と長いので、無理のない返済計画を立てる事ができます。借入額の50%までは半年ごとのボーナス返済も利用できるので、効率的に元金を減らしていくことが可能です。

審査結果については、順調に進めば当日から2日程度で連絡がきます。

仮審査申込はWEB対応していますが、審査に通った後に正式な申込をする際には来店が必要です。正式申込時には、本人確認書類・勤務先を確認する書類・収入を確認する書類・返済口座のお届印の4点が必要になるので事前に用意しておきましょう。

| 金利(実質年利) | 6.8%~14.6%(固定金利) |

|---|---|

| WEB完結 | 不可(契約の際に本人の来店が必要) |

| 申込条件 | 満20歳以上69歳以下で安定した収入のある方 |

| 限度額 | 10万円~500万円 |

| 契約期間 | 6カ月~10年(1カ月単位) |

西日本シティ銀行「NCBおまとめローン(無担保型)」しっかり返済したい向けの返済専用ローン

NCBおまとめローン(無担保型)のメリット

- 最長15年のゆとりのある返済が可能

- 融資金の一部または全額をいつでも手数料無料で繰上返済できる

NCBおまとめローンは、安心の固定金利で借金を一本化できる商品です。

フリーローンやカードローン、教育ローンなどの今ある借入を一つにまとめるのに役立ちます。

返済専用のローンなので、本気で完済を目指す方におすすめです。

おまとめローンを利用してクレジットカード利用分も借り換えできますが、解約の条件が付く場合がありますので契約内容をよく確認するようにしましょう。

西日本シティ銀行の普通預金口座を持っている方は、口座開設店でおまとめローンを契約できます。口座を持っていない方でも、新規に作成することでおまとめローンの利用が可能になります。

ただし、福岡県、佐賀県、長崎県、熊本県、大分県、宮崎県、鹿児島県、山口県、岡山県、広島県に在住している方が対象となっています。

| 金利(実質年利) | 4.65%~15.0%(固定金利) |

|---|---|

| WEB完結 | 不可 |

| 申込条件 | 満20歳以上75歳未満で、取扱店の近くにお住いの方 ※東京都内、大阪府内の店舗ではお取扱いしておりません。 |

| 限度額 | 10万円~500万円 |

| 契約期間 | 6カ月~15年(1カ月単位) |

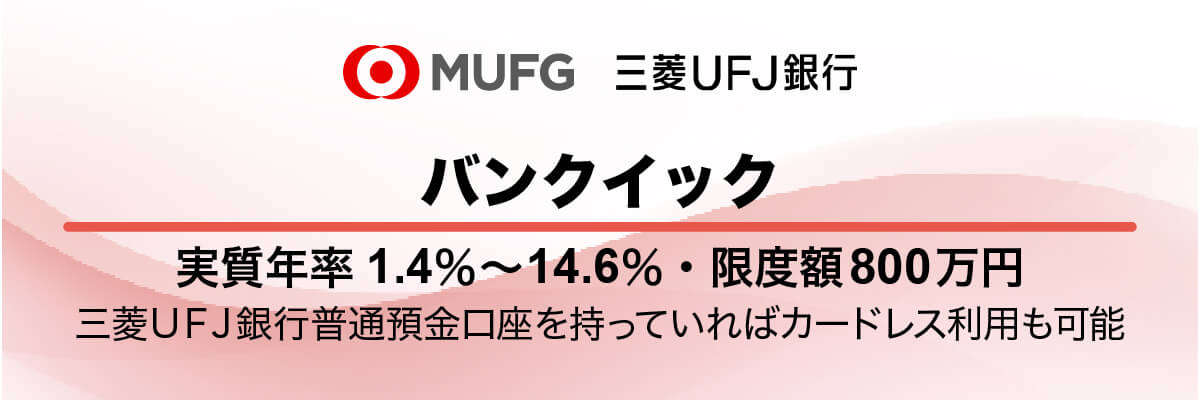

三菱UFJ銀行カードローン「バンクイック」土日でもWEB完結で申し込み可能

三菱UFJ銀行カードローン「バンクイック」のメリット

- スマホやアプリから土日も申込可能

- ATM利用手数料も振込手数料もすべて無料

三菱UFJ銀行にはおまとめローン専用の商品はありませんが、限度額500万円のカードローン「バンクイック」の取り扱いがあります。普通預金口座をお持ちの方は専用アプリを使って借入や返済ができるので、利便性の面で他のカードローンより優れています。

パートやアルバイト、年金収入のみの方でも安定した収入があれば申込可能です。

永住許可を受けている外国の方も申込できるという条件からして、バンクイックの審査は特別厳しいわけではなさそうです。

ただし、おまとめ目的として利用する場合には融資希望額が大きくなりますので、審査に通るためには安定した収入が必要です。

| 金利(実質年利) | 1.4%~14.6%(変動金利) |

|---|---|

| WEB完結 | 可 |

| 申込条件 | 満20歳以上65歳未満の安定した収入がある方 |

| 限度額 | 10万円~800万円 |

| 契約期間 | 1年(原則として、審査のうえ自動更新) |

三井住友銀行カードローン普通預金口座を持っていると申込みしやすく、キャッシュカードでも借入れ可能

三井住友銀行カードローンのメリット

- 審査回答最短当日

- 住宅ローンを借入中の方は年1.5~年8.0%で利用可能

三井住友銀行カードローンは、当銀行で住宅ローンを組んでいる方が特にお得に借入できるローン商品です。住宅ローンの返済に遅延がない場合は金利の引き下げも可能ということなので、該当する方は相談してみると良いでしょう。三井住友銀行とまだ取引がない方も上限金利14.5%で借入できるので、まとまったお金が必要な場面で役立ちます。

返済日は毎月5日・15日・25日・月末の4つから選択できます。また、毎月の返済日に限らずいつでも追加で返済できるので、計画次第で早い段階での完済を目指せます。返済方法はATM・SMBCダイレクト(インターネットバンキング)・口座振替の中から都合の良い方法を選べます。

土日も審査申込可能ですが、勤務先への電話確認が行われる場合があります。連絡が取れなかった場合は申込が取り下げられる場合もあるので、申込のタイミングには気を付けましょう。

| 金利(実質年利) | 1.5%~14.5% |

|---|---|

| WEB完結 | 可 |

| 申込条件 | 安定収入があり満20歳以上69歳以下の方 |

| 限度額 | 10万円~800万円 |

| 契約期間 | 1年(1年ごとの自動更新) |

セブン銀行ローンサービス(カードローン)アプリ完結で最短翌日に借入れ可能

セブン銀行カードローンのメリット

- 申込から契約までアプリ完結可能で最短翌日に借入可能

- 借入・返済手数料0円

セブン銀行には、普通預金口座を開設している方が使えるローンサービスがあります。

はじめて契約する方は利用限度額50万円までと少額なので、おまとめローンとして利用するには物足りないかもしれません。

すでにセブン銀行カードローンを利用している方は、増額申込の審査に通った場合に最大300万円まで借入可能です。初回借入から6ヵ月以上経過したら、増額審査の申込ができます。

返済方法は簡単で、毎月27日に前月の約定返済日の利用残高に応じた金額が引き落とされます。返済額が一定なので、返済計画を立てやすいのがセブン銀行カードローンのメリットです。

| 金利(実質年利) | 12.0%~15.0% |

|---|---|

| WEB完結 | 可 |

| 申込条件 | 満20歳以上70歳未満でセブン銀行口座をお持ちの方 |

| 限度額 | 10万円~300万円 |

| 契約期間 | 1年(契約成立日から1年後の応当月末日まで) ※ローンサービス規定にもとづき自動更新 |

愛媛銀行「ひめぎんおまとめローン」育児・介護休業を取得していても利用できる可能性がある

愛媛銀行「ひめぎんおまとめローン」のメリット

- 育児休業や介護休業を取っていても相談に乗ってもらえる

ひめぎんおまとめローンは、他行・他社ローンの借換資金として利用できる借換専用のローンです。

愛媛銀行の営業管轄内に居住または勤務している方が利用できます。

育児・介護休業の取得を理由として一律にローンのお申込みを謝絶することはない、とのことなので気軽に相談することができます。

事前申し込みはスマホやパソコンから手続きできますが、契約の際には必ず来店する必要があります。審査の際には借換時の残高や金利を確認できる書類や、所得確認資料などの各種書類を用意する必要があります。必要書類は借入金額によって異なるので、詳細を把握してから申込を行いたい方は電話申込がおすすめです。

| 金利(実質年利) | 5.8%~14.5% |

|---|---|

| WEB完結 | 不可(契約時に来店が必要) |

| 申込条件 | 満20歳以上69歳以下で安定継続した収入のある方 |

| 限度額 | 10万円以上500万円以内 |

| 契約期間 | 6か月以上10年以内(6か月単位) |

宮崎銀行「みやぎんおまとめ1(ワン)」利用期間最長15年、完済専用ローン

みやぎんおまとめ1(ワン)のメリット

- パート、アルバイトの方も申込可能

- 利用期間最長15年でゆとりある返済が可能

宮崎銀行の「みやぎんおまとめ1(ワン)」は、ローンやクレジット等のおまとめや借換資金として利用できる商品です。学生・専業主婦・年金収入のみの方は利用できませんが、パートやアルバイトによる安定した収入がある方は申込可能です。

まずWEBで仮審査申込をして、審査に通ったら必要書類を持参の上で来店契約をする、という流れで手続きを行います。申込から融資までは通常1週間程度となっています。宮崎銀行の口座を持っていない方は、来店契約の際に新規で口座を作成することができます。

| 金利(実質年利) | 4.0%~14.5%(固定金利) |

|---|---|

| WEB完結 | 不可(契約時に来店が必要) |

| 申込条件 | 満20歳以上69歳以下で安定継続した収入のある方 |

| 限度額 | 10万円以上500万円以内 |

| 契約期間 | ヵ月以上15年以内(1ヵ月単位) |

足利銀行あしぎんカードローン「モシカ」申込から借入までスマホで完結、最短3営業日で利用可能

あしぎんカードローン「モシカ」のメリット

- WEB完結可能なので来店不要

あしぎんカードローン「Mo・Shi・Ca」は、使い道自由で限度額が大きいので、おまとめローンとしても利用可能です。モシカにはオートチャージ機能が付いており、引き落とし時に口座残高が足りない時に不足分が自動でチャージ(融資)されます。うっかり入金を忘れてしまったとしても、返済遅れを防げるのがモシカのメリットです。

なお、あしぎんカードローン「モシカ」の申込は以下の地域に住んでいる方に限られています。

・栃木県、群馬県、埼玉県、茨城県、福島県、東京都の全域

基本的にはWEB完結可能ですが、足利銀行との取引状況によっては来店が必要な場合があります。

| 金利(実質年利) | 1.5%~14.8% |

|---|---|

| WEB完結 | 可 |

| 申込条件 | 満20歳以上75歳未満の安定した収入のある方 |

| 限度額 | 10万円以上800万円以内 |

| 契約期間 | 1年(原則自動更新) |

「ろうきんのおまとめローン」審査は厳しいが低金利

労働金庫(ろうきん)のおまとめローンやカードローンは、上限金利5.0~6.0%程度の超低金利で借入できるというメリットがあります。しかし、利用対象者はろうきんに加入している団体会員や、組合員の方に限られています。(一部のローンは一般の方も利用できます。)

団体会員とは、該当する労働金庫に出資している労働組合や国家公務員・地方公務員等の団体に所属している方のことです。組合員とは所属する労働組合に出資し、加入している方を指します。

労働組合ごとに担当の営業店があるため、原則としてその営業店を利用することになります。

ろうきんの利用条件や審査時間について、詳しく見ていきましょう。

ろうきんは地域ごとに利用条件が細かく設定されている

ろうきんのローン商品を利用するには、年収や勤続年数などの細かい条件を満たす必要があります。

東北ろうきん・近畿ろうきん・九州ろうきんのおまとめローンを例にして、利用条件をご紹介します。

| 商品名 | 利用条件 |

|---|---|

| 東北ろうきん おまとめローン「アシスト500」 | ・東北労働金庫の団体会員の方 ・申込時の年齢が満18歳以上で完済時年齢が満76歳未満の方 ・勤続年数が1年以上の方 ・安定継続した年収(前年税込年収)が150万円以上の方 |

| 近畿ろうきん カードローン「スマートチョイス」 ※借換え・おまとめに強いカードローン | ・会員組合員の方 ・満18歳以上、満65歳未満の方 ・同一勤務先に原則1年以上勤務されている方 ・安定継続した収入があり、前年税込年収が150万円以上の方 ・その他、保証機関が定めた保証基準を満たしている方 |

| 九州ろうきん マイプラン「ツカえ~る」 ※ローンの借換に使えるカードローン | ・会員組合員の方 ・申込時の年齢が満20歳以上満65歳未満で、最終ご返済時の年齢が満76歳未満の方 ・前度税込み年収が150万円以上の方 ・勤続年数が1年以上の方 ・(一社)日本労働者信用基金協会の保証が得られる方 |

おまとめローン「アシスト500」に関しては、対象年齢が満18歳~76歳未満と幅広い年齢層の方が審査申込できます。勤続年数1年以上で年収150万円という条件を満たすのも、それほど難しくはないでしょう。しかし、今までろうきんを利用したことがない場合、「団体会員の方」という条件があることで審査の難易度がぐっと上がります。

消費者金融系や銀行系のおまとめローンと比較して低金利で借換できるのがろうきんのメリットですが、満たすべき条件が多いのがデメリットではあります。

一般の方も利用できる「ろうきんおまとめローン」一覧

ろうきんでの借入を検討している方の中で、組合員ではない方は「一般の方」も利用対象となっている商品を選ぶことで審査落ちを防ぐことができます。組合員の利用者と比較して金利は少し高くなりますが、それでも低金利です。

| 労働金庫名 | 利用対象 | 金利・借入限度額 |

|---|---|---|

| 新潟ろうきん「おまとめローン」 | 一般の方、生協等会員の方、会員の方 | 一般の方:年9.8% 最高300万円 |

| 長野ろうきん「マイプラン」 | 一般勤労者、組合員の方 | 一般勤労者:年5.10% 最高500万円 |

| 静岡ろうきん「おまとめライト」 | 静岡県内にお勤めまたはお住まいの方 | 年4.950% 最高300万円 |

| 中国ろうきん「一般借換ローン」 | 一般のお客さま・2号会員・4号会員 | 年6.075% 最高500万円 |

| 北陸ろうきん「おまとめ名人」 | 会員以外の方、会員の方 | 年7.85% 最高1,000万円 |

※いずれのローンも各県に住んでいる、もしくは勤務している方が対象です。

ろうきんの審査時間は1週間が目安

ろうきんのおまとめローンを申込すると、最短翌日に仮審査結果の連絡があります。

本審査の審査期間は1週間程度かかりますが、申込内容によってはさらに時間がかかる場合もあります。具体的な審査時間を知りたい方は、申込する店舗で具体的な流れを確認できます。

申込前にチェック!おまとめローンの審査落ちにつながる要素

おまとめローンという商品の性質上、どうしても融資額が大きくなるため審査が厳しくなりがちです。

単純に融資額の大きさだけでなく、他社借入件数やこれまでの返済履歴も審査結果に大きく影響します。

おまとめローンの審査に落ちたら、再度申請までに少なくとも6ヵ月以上の期間を置く必要があります。信用情報に登録されている申込情報は、6ヵ月保存されるからです。

審査落ちすると次のステップに進むのが難しくなるため、審査に落ちないような状況を整えてから申し込むのがベストです。

おまとめローンの審査落ちにつながる3つの要素を見ていきましょう。

他社借入件数が4件以上あると審査通過は難しい

大手消費者金融のおまとめローンを利用するなら、他社借入件数は3社までを目安にできます。

「他社借入が何件までなら審査に通る」といった基準はありませんが、おまとめローン利用者の評判や口コミから、3社までが審査に通りやすいラインと考えられます。

他社借入が4件以上でも、1件1件の借入金額が少なければ借入できる場合もあるでしょう。

中小消費者金融の中には、「他社借入は4社まで」としている業者も存在します。

しかし、借入件数が多いほど審査通過が難しくなる事には変わりありません。

すでに4社以上の借入がある方は、おまとめローンの申込をする前に1社だけでも完済しておくのがおすすめです。

返済遅れや延滞の履歴がある

おまとめローンの審査通過を難しくする要素の一つは、延滞履歴です。

返済が長期的に遅れていたり、何度も延滞を繰り返していたりすると、返済能力や返済の意思がないと判断されます。

申込みの際には個人信用情報が必ず照会されるので、延滞の記録が残っていると審査には不利に働きます。

返済を遅れがちな方は、おまとめローンの申込みをする前に、まず安定した返済履歴を積み上げることから始めるのが良いでしょう。

信用情報はどこまでわかるのか?というと、支払状況に関する情報が詳細に至るまで記録されます。

クレジット情報

引用元:CICが保有する信用情報|指定信用情報機関のCIC

・お支払状況に関する情報

報告日、残債額、請求額、入金額、入金履歴、異動(延滞・保証履行・破産)の有無、異動発生日、延滞解消日、終了状況等

・割賦販売法対象商品のお支払状況に関する情報

割賦残債額、年間請求予定額、遅延有無等

・貸金業法対象商品のお支払状況に関する情報

確定日、貸付日、出金額、残高、遅延の有無等

借入しているのが銀行ローンか消費者金融のローンかに関わらず、延滞の有無が記録されます。

現在の返済状況は今後の審査にも影響するという事を意識すると、安定した返済を続けやすくなります。

個人情報に債務整理をした記録が残っている

過去5年以内に自己破産や個人再生などの債務整理を行った方は、新規借入が難しくなります。

信用情報に、債務整理の情報が登録されるからです。

Q.自己破産の登録は何年間ですか?

引用元:「自己破産の登録は何年間ですか?」よくあるご質問|指定信用情報機関のCIC

当社で保有するクレジット情報の保有期間は、契約中および契約終了から5年間です。したがいまして、破産の場合は免責許可決定が確認できた会員会社によるコメントが登録された報告日が起算点ということになります。

債務整理中に新たに借入をすることはできませんので、ブラック情報が消えるまでは審査申込を控えるようにしましょう。

おまとめローンは総量規制対象外のローン商品

消費者金融は、貸金業法により「借入は年収の3分の1まで」と総量規制で定められています。

しかし、普通のカードローンと違い、おまとめローンは総量規制の「例外貸付け」に該当するため、総量規制オーバーでも借りることができます。年収の3分の1を超えた借入だから、というだけの理由で申込を断られることはありません。

銀行やネット銀行カードローン、クレジットカードのキャッシングなどの借入を合わせて年収の3分の1を超えてしまっても、総量規制に接触しません。年収の三分の一以上借りる方法として、多くの人に選ばれています。

ただし、まとめなければいけない借入が多すぎる場合は、一部しかまとめられない事もあります。

ほとんどのおまとめローンでは担保や保証人は必要ない

おまとめローンは無担保ローンなので、担保は必要ありません。(不動産担保ローンを使って複数の借入をまとめる場合は、土地や建物が担保となります。)

ほとんどの金融機関で、原則保証人なしでおまとめローンを利用できます。

大きなお金を借りる時には連帯保証人が必要だと考えられています。確かに、保証人を立てることで審査に通りやすくなるケースもあるでしょう。しかし多くの場合、保証人になってくれる人を探すのは簡単ではありません。

消費者金融のおまとめローンは、無担保・無保証人で誰にもバレずに申込できるのがメリットです。

ブラックOKという事ではない

おまとめローンは年収の3分の1以上でも借入できると聞いて、審査が甘いイメージを持ってしまっても無理はありません。しかし、おまとめローンは通常のカードローンよりも審査が厳しいというのが正しい認識です。大口ローンは小口ローンより審査が慎重に行われますが、ブラックの状態で申込をしたらなおさら厳しくなります。

他社延滞中は特に審査が厳しくなるので、延滞しているタイミングでおまとめローンの申込をするのは避けましょう。過去に延滞した事がある場合は、現在の返済状況を見ながら独自審査をしてくれる中小消費者金融に相談してみると良いかもしれません。

いずれにしても、おまとめローンは誰でもどんな状態でも借りれるローンではないという事を覚えておきましょう。

おまとめローンの申込前に絶対に確認すべきポイント

消費者金融や銀行、クレジットカード会社など、複数の金融機関がおまとめローンを取り扱っています。金利が高いおまとめローンほど審査に通りやすいという側面はありますが、他にも確認したいポイントがあります。

少なくとも以下の4つのポイントを事前に確認してから申込をするのが安心です。

- 既存の借入がおまとめ対象に含まれているか

- 借金を一本化した後の月々の返済額

- 利息負担が本当に減るのか

- 追加借入できなくても生活できるか

上記の要素について、詳しく見ていきましょう。

おまとめ対象の借入かどうか

おまとめローンを利用するためには、既存の借入がおまとめ対象に含まれている必要があります。

消費者金融と銀行のどちらからも借入がある方は特に、借入先を慎重に選ぶようにしましょう。

| 金融機関 | おまとめ対象 |

|---|---|

| アイフル | 貸金業者、銀行ローン、クレジットカードのリボ |

| SMBCモビット | 消費者金融・クレジットカードでのキャッシング |

| プロミス | 消費者金融・クレジットカードのキャッシング |

| いつも | 消費者金融・キャッシング |

| ダイレクトワン | 銀行等のキャッシング(カードローン)およびクレジットカードのショッピング・リボ等 |

| 横浜銀行カードローン | 信託会社、消費者金融等 |

アイフルおまとめローンは、消費者金融カードローンだけでなく銀行ローンも一本化できる数少ない商品です。すでにアイフルを利用中の方も新規の方も利用でき、しかもWEB完結なので誰にも知られずにおまとめできます。

おまとめ後の月々の返済額

カードローンは、借入金額が多いほど低金利で借入できます。逆にいえば、借入金額が少ないと上限金利が適用されるということです。ですから、現時点で複数の業者からそれぞれ上限金利でお金を借りている方は、借金を一本化して少しでも金利を下げたほうがお得です。金利が下がれば月々の返済額が減るので、おまとめ後の返済は今までより楽になるはずです。

もちろん、毎月できるだけ多くの金額を返済すれば、それだけ早く完済できます。一日でも早く完済するために、月々の返済額を多めに設定したいと思うかもしれません。

しかし効率性を重視して月々の返済額を設定すると、返済が苦しくなる事があるので注意しましょう。

毎月の返済負担を減らすためのおまとめローンですから、無理のない返済計画を立てることが大切です。

利息負担が逆に増えていないか

多くのおまとめローンは、返済期間が最長10年~15年と長めに設定されています。まとまったお金を借りたとしても長い時間をかけて返済できるので、月々の返済額を安くできる仕組みになっています。

しかし、長期間かけて返済すると総返済額が今よりも増えてしまう可能性があります。なぜなら、毎月の返済額はまず利息の支払いに充てられ、余った金額が元金(借入金)の支払いに充てられるからです。場合によっては、月々の返済額のうち利息が元金を上回る事もあり、そうなると総返済額がおまとめローンの利用前よりも多くなる可能性があるのです。

毎月どの程度返済すれば利息負担が減るのか、自分で計算するのはなかなか難しい部分があります。返済シミュレーションや相談窓口を利用して、理解を深めてから申込をするようにしましょう。

追加借入できるかどうか

消費者金融おまとめローンは返済専用のローンなので、基本的に追加借入はできません。お金が足りなくなったらカードローンで借りる、というサイクルを繰り返してきた方は、少し不便に感じるかもしれません。追加融資を受けられなくても生活していけるかどうか、考えてみましょう。

追加借入できないことが不安な場合は、限度額が大きいカードローンを利用しておまとめする方法も検討できます。カードローンであれば限度額の範囲内で繰り返し借入できるので、ピンチの時に役立ちます。しかし、ローンをまとめるために借りたお金を別の用途に使ってしまうリスクがあるので、あまりおすすめはできません。

返済専用のおまとめローンを利用するかどうかは、申込者の性格や状況によって異なります。おまとめローンは他のローンと商品特性が異なるので、契約内容にしっかり目を通すようにしましょう。

おまとめローンについてのQ&A

おまとめローンの審査に必要な書類は一般的なローンと同じ?

必ず必要な書類は、本人確認書類と収入証明書類です。

他社借入条件などを確認できる書類の提出も必要になる場合があります。

銀行おまとめローンを利用する際には、返済用口座の通帳とお届け印も必要です。

おまとめローンは他社借入何社までならまとめられる?

おまとめローンでまとめる事ができる他社借入の件数は決まっていませんが、審査の通りやすさを考慮すると3社までが妥当です。

おまとめローンと借り換えローンは何が違う?

おまとめローンは、複数の借入を1社にまとめるためのローンの事です。

借り換えローンは、現在の借入先より低金利の金融機関に借り換えるためのローンです。

月々の返済額を減らすことを目的として用いられるという点では、共通しています。

消費者金融のおまとめローンでも負担は減らせる?

おまとめローンを利用する目的は利息負担や返済総額を減らすことです。

しかし、おまとめローンを利用すれば必ず今より負担が軽くなるとは限りません。

契約内容によっては、返済回数や返済総額が増える場合があるので注意が必要です。