お金借りるおすすめ人気比鮫【最新版】今日中に今すぐお金を借りたいならどこがいい?

2026年5月14日

自分にあったお金の借入方法を探すには、お金を借りる上で自分が何を重視するのか適切に見極めるようにしなければいけません。

ここでは様々なお金を借りる方法をご紹介しながら、最適な方法を選択できるお手伝いができればと思います。

合わせて即日融資を受けた経験のある方へのアンケート結果を掲載しております。お金を借りる際の選択肢の一つとしてご参考ください。

| 重視する ポイント | お金借りる方法 ★ 最短即日融資可能 ◎ 初回無利息サービス ▼クリックで詳細を確認 |

|---|---|

| 今すぐ必要 | 消費者金融 ・プロミス ★ ◎ ・SMBCモビット ★ ・レイク ★ ◎ ・アイフル ★ ◎ ・アコム ★ ◎ そのほか ・クレジットカードのキャッシング枠 ・クレジットカード会社のカードローン(例:FAITH) ・スマホのアプリローン(例:LINEポケットマネー) ・後払いアプリ(例:バンドルカード) ・学生ローン |

| 金利の低さ | 銀行カードローン ・三井住友銀行 カードローン ・三菱UFJ銀行 バンクイック ・みずほ銀行 カードローン ・横浜銀行 カードローン ・静岡銀行 カードローン SELECA ・楽天銀行 スーパーローン ・住信SBIネット銀行 カードローン ・オリックス銀行 カードローン そのほか ・JAバンク ・労働金庫(ろうきん) ・信用金庫 |

| 事業資金 | ・ビジネスローン ・日本政策金融公庫 ・銀行プロパー融資 |

| 返済能力が不安 (担保あり) | ・不動産担保ローン ・暗号資産担保融資 ・生命保険の契約者貸付 ・質屋 |

| 返済能力が不安 (担保なし) | ・公的機関 ・勤務先・組合 └共済組合 └従業員貸付制度 ・人から借りる |

目次

- 1 即日お金借りるなら消費者金融がおすすめ

- 2 即日でお金を借りるための申込みのコツ

- 3 即日でお金を借りられる「審査なし・無審査」「激甘」の業者はない

- 4 金利の低さを求めるなら消費者金融よりも銀行カードローン

- 5 即日融資可能な銀行カードローンが増えている

- 6 地域密着型の金融機関からお金を借りる方法

- 7 審査に不安を感じる方がお金を借りる方法

- 8 中小消費者金融を選ぶ時や審査時の注意点

- 9 ブラック状態の人が即日でお金借りる方法はある?

- 10 クレジットカード会社からキャッシング枠やカードローンでお金を借りる

- 11 スマホアプリや後払いアプリを利用してお金を借りる

- 12 金融機関や貸金業者から借りられない方は公的機関を検討しよう

- 13 勤務先・組合からお金を借りる

- 14 担保を提供することで有利な条件でお金を借りることができる

- 15 個人事業主が事業資金目的で借りたい場合は?

- 16 18歳以上の学生がお金を借りたいなら学生ローンも選択肢

- 17 属性別で分かるお金の借り方

- 18 仕事を始めれば初日からお金を借りられる?

- 19 お金を借りる時間や時期について

- 20 即日お金を借りる経験がある方への100人アンケートを実施

- 21 【まとめ】自分の状況に応じてお金を借りる方法を見極めよう

即日お金借りるなら消費者金融がおすすめ

WEB完結申込からカードレス取引が最短

最短即日でお金を借りる方法の第一候補が消費者金融です。その中でも一番早い方法として考えられるのが、WEB完結で申込んでからの振込キャッシングやスマホATM取引などのカードレス取引です。

消費者金融を利用する場合、おおよそ以下のような流れで契約するのが最短の方法です。

- 公式サイトまたはスマホアプリから申込をする。

- 登録したメールアドレス等に申込みの確認メールが届く。ここのタイミングで電話して急ぎだと伝えておくと優先的に審査してもらえる可能性がある。

- 必要書類を提出する。

- 審査通過後にWEBで契約する。

- 振込キャッシングまたはスマホATM取引にて借入開始。

大手消費者金融では融資まで「最短3分」と謳っているところもありますが、申込む時期やタイミング、申込者の属性などで審査時間は長引きます。ただ、ほとんどのケースでは1時間以内で審査結果が届くので当日中には借り入れできるようになるでしょう。

必要書類は限度額50万円以下、他社借入含めて100万円以下で基本的に本人確認書類のみでOK

消費者金融では「1社当たりの借入額が50万円超、複数社の合計借入額が100万円超」になるときは収入証明書の提出が義務付けられています。

参考リンク:日本貸金業協会:年収を証明する書類とは

希望する限度額が50万円以下、もしくは他社借入を含めて100万円以下であれば、提出する書類は基本的に本人確認書類だけで済みます。

そのため収入証明書の提出を省きたいなら、希望額や限度額は50万円以下にする必要があります。

ただ、審査次第では給与明細書や確定申告書など収入を証明できる書類の提出を求められることもあります。

即日融資をご希望の場合、予め収入証明書の提出要請に応じるための準備をしておくことをおすすめします。

本人確認書類として通用するもの

- 運転免許証

- パスポート(2020年2月3日以前に申請・発行され、住所欄に現住所が記載されているもの)

- マイナンバーカード※

- その他の顔写真付きの公的な書類

※個人番号(マイナンバー)が記載されている本人確認書類または収入証明書類などをご提出いただく際は、個人番号(マイナンバー)が記載されている箇所を見えないように加工して、ご提出いただきますようお願いいたします。

書類に現住所が記載されていないまたは現住所と書類に記載されている住所が違う場合は、住民票の写しや公共料金の領収書、納税証明書などの書類を添付しなければならないことがあります。

各金融会社の公式サイトに詳しい説明があるので、しっかり確認しておきましょう。

| プロミス | SMBCモビット | アイフル※9 | レイク | アコム | |

|---|---|---|---|---|---|

|  |  |  |  | |

| 審査時間 (簡易診断) | 最短3分 | 簡易審査10秒※2 | 1秒診断 | 申し込み後、 最短15秒 | 3秒診断 |

| 融資 | 最短3分※1 | 最短15分※1 | 最短14分※1 | 最短10分※1 | 最短20分 |

| 振込融資 | 原則最短10秒程度 | 最短3分 | 最短10秒※3 | 当日中 | 最短10秒 |

| 金利(実質年率) | 2.50%~18.00% | 3.0%~18.0% | 3.0%~18.0% | 4.5%~18.0% | 2.4%~17.9% |

| 在籍確認 | 原則電話連絡なし | 原則電話連絡なし | 原則電話連絡なし | 電話連絡なし※4 | 原則電話連絡なし |

| 無利息期間 | はじめての方 30日間 | – | はじめての方 最大30日間 | はじめての方WEBで365日※2 | はじめての方 30日間 |

| 借入限度額 | 最大800万円 | 最大800万円 | 最大800万円※2 | 最大500万円 | 最大800万円 |

| 審査通過率 (2023年6月現在) | 41.9% | – | 37.8% | 26.6% | 42.8% |

| カードレス | ◎ | ◎ | ◎※5 | ◎ | ◎ |

| WEB完結 | ◎ | ◎ | ◎ | ◎ | ◎ |

| 担保・保証人 | 不要 | 不要 | 不要 | 不要 | 不要 |

| 特徴 | 30日間無利息期間があり、24時間いつでも振り込み可能 | 審査から借り入れまで来店不要でWEBで完結できる | 初めての方なら最大30日間利息が0円 | 無利息期間が長いので返済ペースを焦らず利用可能 | 最短20分で融資可能なので仕事の合間の空き時間でも利用可能 |

| 公式 | 詳細はこちら プロミス | 詳細はこちら SMBCモビット | 詳細はこちら アイフル | 詳細はこちら レイク | 詳細はこちら アコム |

【プロミス】

※1 お申込み時間や審査によりご希望に添えない場合がございます。

【SMBCモビット】

※1.申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※2.別途、本審査がございます。

【アイフル】

※1.お申込み時間や審査状況によりご希望にそえない場合があります

※2.ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です

※2.一部提携CD/ATMでのご利用は10,000円からとなります

※3.受付時間によっては、振り込みが翌営業日となる場合があります。

※3.システムメンテナンスの時間帯や一部金融機関を除く

※5.カードレス選択時でも、本人確認のための郵送が発生する場合がございます

■商号:アイフル株式会社

■貸付利率:3.0%~18.0%(実質年率)

■遅延損害金:20.0%(実質年率)

■契約限度額または貸付金額:800万円以内(要審査)

■返済方式:借入後残高スライド元利定額リボルビング返済方式

■返済期間・回数:借入直後最長14年6ヶ月(1~151回)

■担保・連帯保証人:不要

■貸金業者登録番号:近畿財務局長(15)第00218号

■貸付条件詳細はコチラ

【レイク】

※1.Webで最短10分融資も可能。21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

※2.無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

[期間共通]

・無利息期間経過後は通常金利適用となります。

・初回契約翌日から無利息適用となります。

・他の無利息商品との併用は不可となります。

※3.貸付利率はご契約およびご利用残高に応じて異なります。

※4.在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。

【審査通過率の参考】

月次データ|当社について|SMBCコンシューマーファイナンス株式会社|マンスリーレポート|IR情報|アコム株式会社(三菱UFJフィナンシャル・グループ)|月次データ | 財務情報 | アイフル株式会社|四半期決算情報 | IR情報 | 企業・IR |SBI新生銀行

※7 365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

※7 貸付条件 ご融資額 :1万円~500万円 貸付利率(実質年率): 4.5%~18.0% ※貸付利率はご契約額およびご利用残高に応じて異なります。遅延損害金(年率): 20.0% ご返済方式 :残高スライドリボルビング方式/元利定額リボルビング方式 ご返済期間・回数: 最長5年・最大60回 ※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数はお借入れ及び返済計画に応じて変動します。 担保・保証人: 不要 商号・名称:新生フィナンシャル株式会社 貸金業者の登録番号:関東財務局長(10) 第01024号 日本貸金業協会会員第000003号

ランキング根拠:2023年7月期ブランドのイメージ調査(おすすめしたいカードローンNo.1)

調査機関:日本マーケティングリサーチ機構

調査期間:2023年6月23日~2023年7月10日、n数:178/調査方法:Webアンケート

備考:本調査は個人のブランドに対するイメージを元にアンケートを実施し集計しております。本ブランドの利用有無は聴取しておりません。効果効能等や優位性を保証するものではございません。競合 2 位との差は 5%以上。

ランキングの根拠となるNo.1表記の利用許可書(調査報告書)

大手消費者金融が即日融資に適している理由

即日融資を受けるために大手消費者金融を選ぶ主な理由は以下の8つの通りです。

- 知名度と実績があるので安心

- 即日でお金を借りられる

- 申し込みから融資までWEB完結できる

- 無利息期間を提供しているところが多い

- 生活費としても借入OK

- 学生、パート・アルバイトも利用できる

- 土日祝日でも融資を受けることができる

- 月々の返済が少額で済むケースが多い

【プロミス】無利息期間の設定が「初回契約の翌日」からでなく「初回借入の翌日」から30日間

今回紹介する大手5社のなかで、プロミスは無利息期間が「初回借入の翌日から30日」に設定されているのが特長です。

アコムやアイフルは「初回契約日の翌日」から30日が無利息期間なので、契約してすぐに借り入れしないと無利息期間をフルに使いこなせません。

プロミスなら初回の借り入れまで時間がかかっても、確実に30日の無利息を利用できる点がメリットです。

Web完結取引を利用すれば本人確認書類などを郵送することなく※、カードレスによるATM取引も可能です。

※ Webでお申込いただき「金融機関口座でかんたん本人確認」または「アプリでかんたん本人確認」をご選択いただいた方

| 融資スピード | 最短3分※ |

| 金利(実質年率) | 2.50%~18.00% |

| 無利息期間 | はじめての方30日間 |

| 借入限度額 | 最大800万円 |

| WEB完結 | ◎ |

| 女性専用 | ◎ |

| 特徴 | 30日間無利息期間があり、24時間いつでも振り込み可能 |

プロミスのお申し込み

【SMBCモビット】いち早く職場への在籍確認電話連絡を原則なしとした消費者金融

SMBCモビットは原則職場への電話連絡なしで在籍確認ができたり、一定の条件(※)を満たすことで郵便物の発送をなしにもできる消費者金融です。大手の中でも家族に利用がばれにくい候補のトップといえるでしょう。

※以下のいずれかの手続きを行っていただくことで、郵送物なくご契約いただけます。

- 「オンライン本人確認」を行っていただくこと

- 返済方法を口座振替で登録いただくこと

- 三井住友銀行内ローン契約機へ顔写真付きの本人確認書類を持参しお申込みいただくこと

※「オンライン本人確認」とは、ご自身のスマートフォンのカメラを使って指定の本人確認書類とお顔を撮影していただくことで、ご本人の確認を行う手続きです

※口座振替については、三井住友銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行等(詳しくはHPをご確認ください)いずれかのご本人様名義の口座をWEBで登録いただく必要があります

※カードの受取方法を郵送で希望された場合は、郵送物が発送されます

※その他、審査内容によっては郵送物が発生する場合がございます

スマホアプリを利用すればカードなしでもセブン銀行ATMを使って借り入れ・返済ができるのもメリットです。

| 融資スピード | 最短15分 ※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

| 金利(実質年利) | 3.0%~18.0% |

| 無利息期間 | - |

| 借入限度額 | 最大800万円 |

| WEB完結 | ◎ |

| 女性専用 | × |

| 特徴 | 審査から借り入れまで来店不要でWEBで完結できる |

SMBCモビットのお申し込み

【レイク】はじめてなら365日間と異例の長期無利息期間サービスを利用できる

レイクの魅力はほかの大手よりも圧倒的に長い無利息期間です。

消費者金融の無利息期間は「契約翌日または初回借入の翌日から30日」が一般的ですが、レイクにははじめて契約した方を対象にした2種類の無利息サービスが用意されています。

- はじめて契約、契約額が50万円未満、WEB申込の場合「60日間無利息」※2

- はじめて契約、契約額が50万円以上(お借入れ額1万円でも可能)、WEB申込の場合「365日間無利息」※2

無利息期間をフル活用して返済総額を抑えたい方は、レイクが有力な選択肢になるでしょう。ただしいずれも「初回契約日の翌日から」の適用ですので、契約後、即借入するように計画的に利用しましょう。

| 融資スピード | 最短10分※1 |

| 金利 | 4.5%~18.0%※3 |

| 無利息期間 | はじめての方、WEB申込で365日※2 |

| 借入限度額 | 最大500万円 |

| WEB完結 | ◎ |

| 特徴 | 最長365日間の無利息期間なので返済ペースを焦らず利用可能 |

レイクのお申し込み

※1.Webで最短10分融資も可能。21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

※2.無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

[期間共通]

・無利息期間経過後は通常金利適用となります。

・初回契約翌日から無利息適用となります。

・他の無利息商品との併用は不可となります。

※3.貸付利率はご契約およびご利用残高に応じて異なります。

【アイフル】最短14分※1スピード融資で急ぎでも安心

アイフルは大手消費者金融の中でもトップクラスの「最短14分融資※1」が可能です。また原則職場への連絡なしで借り入れでき、自宅への郵送物※4もありません。家族バレ・職場バレを防ぎたい方にとってはおすすめといえるでしょう。

スマホアプリを利用すればローンカードなしでもセブン銀行ATM・ローソン銀行ATMから借り入れできるので、いつでも思いたった時に利用できます。

初めての方なら最大30日間金利が0円で利用可能ですので、はじめてアイフルを利用される方にもおすすめです。

| 融資スピード | 最短14分※1 |

| 金利(実質年利) | 3.0%~18.0% |

| 無利息期間 | はじめての方なら最大30日間 |

| 借入限度額 | 最大800万円※2 |

| WEB完結 | ◎ |

| 女性専用 | ◎ |

| 特徴 | はじめての方なら最大30日間無利息 |

※1.お申込み時間や審査状況によりご希望にそえない場合があります

※2.ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です

※2.一部提携CD/ATMでのご利用は10,000円からとなります

※4.「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません

アイフルのお申し込み

【アコム】審査通過率40%前後と高めで初めての方でも安心

アコムの審査通過率はほぼ40.0%前後を維持しており、大手5社の中でも高い水準です。はじめての方に対する30日間無利息サービスもありますので、消費者金融を初めて利用する方におすすめです。

アコムでは、借りられるかどうかを瞬時に判断できる簡易審査を受けられます。

公式サイトの3秒スピード診断なら「年収」「年齢」「希望額」を入力するだけで簡易審査の結果が表示されるので、審査を通過できるか心配な方でも安心です。

返済方法もATMや口座振替をはじめ5つの選択肢があり、自身の都合の良い方法で返済できるのもメリットです。

| 融資スピード | 最短20分※ |

| 金利(実質年利) | 2.4%~17.9% |

| 無利息期間 | はじめての方30日間 |

| 借入限度額 | 最大800万円 |

| WEB完結 | ◎ |

| 女性専用 | ◎ |

| 特徴 | 最短20分※で融資可能なので仕事の合間の空き時間でも利用可能 |

※お申し込み時間や審査によりご希望に添えない場合がございます。

詳細はこちらアコムのお申し込み

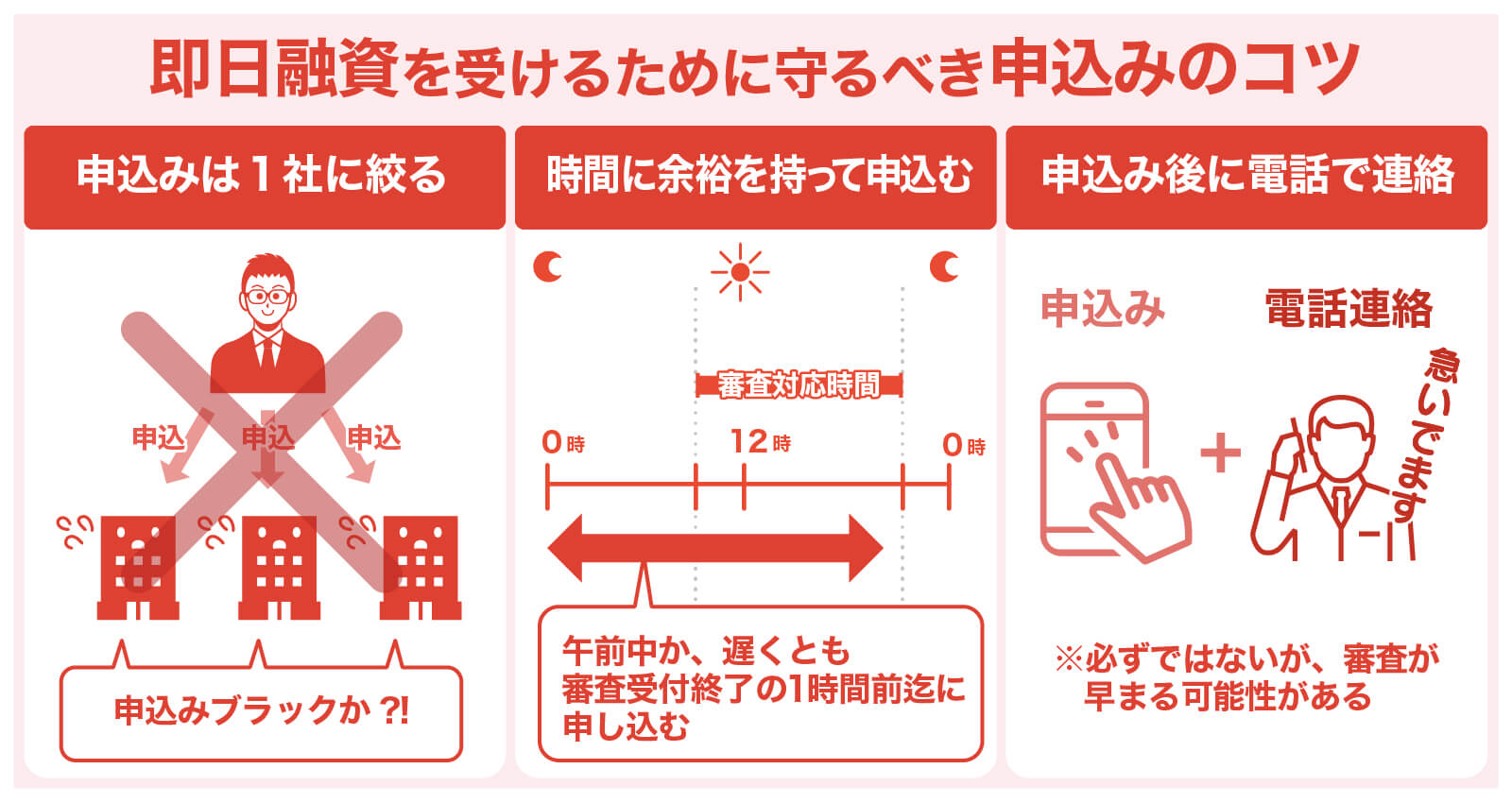

即日でお金を借りるための申込みのコツ

即日融資を受けるには、当然ながら申し込んだその日に審査を通過して契約まで進める必要があります。

申し込んだからといって、絶対にその日のうちに審査が終わるとは限りません。

急いでいるなら審査が少しでも早く終わるように、利用者としてもポイントを押さえた申込みを行う必要があります。

ここでは「審査を当日に終わらせるためのコツ」を紹介するので、急ぎの方は特に以下の3点に注意しながら申込み手続きに進みましょう。

お金を借りる申込み先は1社に絞る

急いでいると「審査を通過できるか不安だから、いくつかの業者にまとめて申し込もう」という判断をしがちですが、かえって審査に時間がかかったり、審査に落ちたりする原因になるので注意が必要です。

消費者金融に申し込んだ履歴は「信用情報機関」に記録され、審査を行う金融機関や貸金業者はそのデータを確認できます。

複数のローンに同時申込すると「そんなにお金に困っているのか?返済できないのでは?」と疑いの目を向けられ、審査通過が厳しくなるのです。

同時に申し込む会社数が多いと「申込ブラック」と呼ばれる状態になり、原則審査落ちになってしまうでしょう。

審査落ちを防ぐ意味でも、申し込むのは1社に絞っておくべきです。

貸金業者ごとに審査受付時間に間に合うように申込む

WEB申込で注意が必要なのは「Webで申し込みできる時間帯と審査受付時間(審査回答時間)に違いがある」という点です。

【プロミスの例】

・WEB申し込み→24時間OK

・審査受付時間(審査回答時間)→9:00~21:00まで

大手の場合、インターネットから24時間いつでも申し込みが可能ですが、審査業務は21:00~22:00くらいには終了します。

よって、WEB申込であっても、即日融資を希望するなら審査受付時間内に審査を完了させて契約まで進めておく必要があります。

最近は申込から最短15分以内に融資が可能な消費者金融も増えましたが、あくまで「最短」なので人によっては1時間以上かかる場合があります。

どんなに遅くても審査受付終了の1時間以上前、できれば午前中のうちに申し込んでおきたいものです。

各社の審査に要する時間

ごく普通の平日の昼間に申し込みをしたときに、審査に要する時間は各社で以下のようになっています。ただし、常にこの時間になるとは限りません。審査が混み合えばもっと時間がかかることもあります。

| 消費者金融 | 審査(融資までの)時間 |

|---|---|

| プロミス | 最短3分※1 |

| SMBCモビット | 最短15分※1 |

| アイフル | 最短14分※1 |

| アコム | 最短20分 |

| レイク | 最短10分※1 |

公式ホームページ上で明記されている最短審査時間は表の通りです。

プロミスの最短3分が突出して速く、他の4社の審査スピードはそこまで大きな差はありません。

【プロミス】

※1 お申込み時間や審査によりご希望に添えない場合がございます。

【SMBCモビット】

※1.申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

【アイフル】

※1.お申込み時間や審査状況によりご希望にそえない場合があります

■商号:アイフル株式会社

■貸付利率:3.0%~18.0%(実質年率)

■遅延損害金:20.0%(実質年率)

■契約限度額または貸付金額:800万円以内(要審査)

■返済方式:借入後残高スライド元利定額リボルビング返済方式

■返済期間・回数:借入直後最長14年6ヶ月(1~151回)

■担保・連帯保証人:不要

■貸金業者登録番号:近畿財務局長(15)第00218号

■貸付条件詳細はコチラ

【レイク】

※1.Webで最短10分融資も可能。21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

審査回答時間に間に合わせるには「何時までに申し込むべきか」を見極める

即日融資を受けるには、できるだけ早い時間帯に申込を完了させて審査に合格する必要があります。そこで注意しておきたいのが「審査回答時間」です。折角審査に合格できても審査回答がその日に間に合わなければ、契約や借入は翌日以降になってしまいます。

また即日融資を希望する場合、多くが「振込融資」での対応となるでしょうから、「振込対応時間帯」にも注意しておきましょう。以下で各社の「審査回答時間」「振込回答時間」「振込スピード」を比較しています。

| 消費者金融 | 審査回答時間 | 振込対応時間帯 | 振込スピード |

| プロミス | 9:00~21:00 | 月曜8:00~0:00 | 原則最短10秒 |

| 火~金曜0:00~23:59 | |||

| 土曜8:00~23:30 | |||

| 日曜8:00~18:50 | |||

| SMBCモビット | 9:00~21:00 | 平日0:00~9:30 | 9:00以降または 受付完了 から最短で3分程度 |

| 平日:9:30~14:50 | 受付完了から3分程度 | ||

| 平日:14:50~23:59 土日・祝日 | 翌営業日の9:30頃 または受付完了から最短3分程度 | ||

| アイフル | ー | 月曜8:00~23:50 | 最短10秒 (例)楽天銀行 ※受付時間によっては、振り込みが翌営業日となる場合があります。 ※システムメンテナンスの時間帯や一部金融機関を除く |

| 火~土曜0:30~2:004:00~23:50 | |||

| 日曜6:00~19:00 | |||

| レイク | 8:00~21:50 | 月曜8:10~23:50 | 最短即日 |

| 火曜~土曜0:15~23:50 | |||

| 日曜0:15~18:50 ※第3日曜は4:00~18:50 | |||

| アコム ※楽天銀行に振り込む場合 | 9:00~21:00 | 毎日0:10~23:49 | 最短10秒 |

※各振込スピードは金融機関によっては振込可能時間が異なりますので、詳細はご利用の金融機関の接続時間をご確認ください。

各社とも「審査回答時間」のリミットは21時、「レイク」は21:50と若干遅めです。当然この時間ギリギリに申し込んでも手続きは完了できません。

申込み後に電話で急いでいることを伝える

消費者金融によっては「申込み後に専用ダイヤルからオペレーターに電話」というプロセスを踏むことで、優先的に審査をしてもらえる場合があります。

少しでも早く審査を終わらせたい時は専用ダイヤルから担当者に電話をし、急いでいるから早く審査してほしい旨を伝えましょう。

ただ、必ず優先されるとは限らない点には注意が必要です。あくまで「審査が早く始まる可能性がある」くらいに考えておくと良いでしょう。

どうしても今日中に借りなければいけない状況では、あらゆる布石を講じておきたいものです。

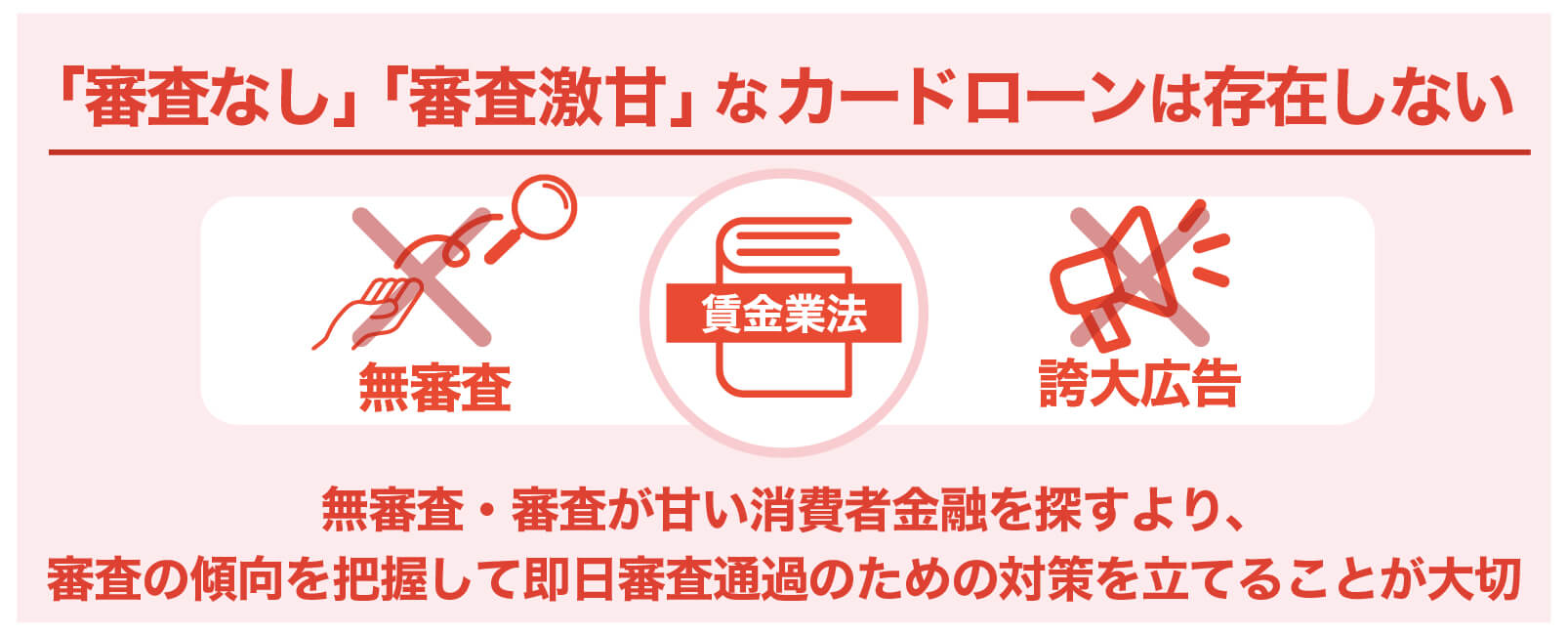

即日でお金を借りられる「審査なし・無審査」「激甘」の業者はない

即日融資可能なカードローンを探しているなら、審査に関する注意点も知っておく必要があります。

「審査なし・無審査で借りられる即日融資可能なローン」

「審査が甘い・激甘なカードローン」

このようなカードローンは、存在しません。

審査を行うことは貸金業法第13条に定められているため、無審査で借りられることはまずありません。

また「即日融資」が可能か否かにかかわらず審査基準が公表されていないことから「審査が甘い」と断定できません。貸金業者が積極的に融資を行っていたとしても、自社の基準に従って必ず審査が行われます。

「即日融資」の審査が甘いと言われる消費者金融を探すのではなく、審査の傾向を把握し、即日で審査を通過するための対策を立てることが重要です。

貸金業法第13条では、申込者の返済能力を調査する義務、及び過剰貸付の禁止が定義されています。

「返済能力の調査」

引用先:e-GOV法令検索;貸金業法第13条「返済能力の調査」

第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

「過剰貸付け等の禁止」

第十三条の二 貸金業者は、貸付けの契約を締結しようとする場合において、前条第一項の規定による調査により、当該貸付けの契約が個人過剰貸付契約その他顧客等の返済能力を超える貸付けの契約と認められるときは、当該貸付けの契約を締結してはならない。

2 前項に規定する「個人過剰貸付契約」とは、個人顧客を相手方とする貸付けに係る契約(住宅資金貸付契約その他の内閣府令で定める契約(以下「住宅資金貸付契約等」という。)及び極度方式貸付けに係る契約を除く。)で、当該貸付けに係る契約を締結することにより、当該個人顧客に係る個人顧客合算額(住宅資金貸付契約等に係る貸付けの残高を除く。)が当該個人顧客に係る基準額(その年間の給与及びこれに類する定期的な収入の金額として内閣府令で定めるものを合算した額に三分の一を乗じて得た額をいう。次条第五項において同じ。)を超えることとなるもの(当該個人顧客の利益の保護に支障を生ずることがない契約として内閣府令で定めるものを除く。)をいう。

引用先:e-GOV法令検索;貸金業法第13条の2「過剰貸付け等の禁止」

貸金業法第13条の2は、いわゆる「総量規制」の定義であり、貸金業者による年収の3分の1を超える貸付を禁止しています。

このように貸金業者には申込者の返済能力を調査する義務、総量規制に抵触しないことを確認する義務が課せられています。そのため「審査なし」「無審査」のカードローンは正規の業者ではありえません。

また貸金業者第16条では貸金業者による「誇大広告」も禁止されています。

「誇大広告の禁止等」

第十六条 貸金業者は、その貸金業の業務に関して広告又は勧誘をするときは、貸付けの利率その他の貸付けの条件について、著しく事実に相違する表示若しくは説明をし、又は実際のものよりも著しく有利であると人を誤認させるような表示若しくは説明をしてはならない。

2 前項に定めるもののほか、貸金業者は、その貸金業の業務に関して広告又は勧誘をするときは、次に掲げる表示又は説明をしてはならない。

一 資金需要者等を誘引することを目的とした特定の商品を当該貸金業者の中心的な商品であると誤解させるような表示又は説明

二 他の貸金業者の利用者又は返済能力がない者を対象として勧誘する旨の表示又は説明

三 借入れが容易であることを過度に強調することにより、資金需要者等の借入意欲をそそるような表示又は説明

四 公的な年金、手当等の受給者の借入意欲をそそるような表示又は説明

五 貸付けの利率以外の利率を貸付けの利率と誤解させるような表示又は説明

六 前各号に掲げるもののほか、資金需要者等の利益の保護に欠けるおそれがある表示又は説明として内閣府令で定めるもの

引用先:e-GOV法令検索;貸金業法第16条「誇大広告の禁止等」

このような規定があることから「審査が甘い」「激甘」という宣伝を掲げることも正規の業者ではありえません。

少し前までは公式ホームページ上でも「ブラックでもOK」といった宣伝を掲げている貸金業者もありました。しかし規制が厳しくなるにつれて、今ではこのような宣伝により顧客勧誘する貸金業者はほぼ見かけません。

過去金融事故を引き起こしている、いわゆる「ブラックの方」に対して貸出を行う貸金業者は、中小消費者金融を中心に実際には存在しています。それでも相談自体は受付していますが、これを宣伝・広告する貸金業者は無くなっています。

金利の低さを求めるなら消費者金融よりも銀行カードローン

「とにかく利息の負担が少ないカードローンで借りたい」という方は「銀行カードローン」の利用を検討してみましょう。これまでご紹介した消費者金融よりも全体的に金利が低い銀行カードローンであれば、利息負担を抑えられます。

その分審査難易度は高めですが、安定した収入を確保できる方であれば十分審査にも通るはずです。

銀行カードローンには、主に以下の3種類があります。

- メガバンクのカードローン

- 地方銀行のカードローン

- ネット銀行のカードローン

| 金利(実質年利) | 借入限度額 | 審査回答スピード | 融資スピード | WEB完結 | |

|---|---|---|---|---|---|

| 三井住友銀行 カードローン | 年1.5~14.5% | 10万円~800万円 | 最短当日(※) | 最短当日(※) | |

| 三菱UFJ銀行 バンクイック | 年1.4~14.6% | 10万円~800万円 | 最短即日 | 最短翌営業日以降 | |

| みずほ銀行 カードローン | 年2.0~14.0% | 10万円~800万円 | 最短当日 | 最短翌日 | |

| 横浜銀行 カードローン | 年1.5~14.6% | 10万円~1,000万円 | 最短即日 | 最短即日 | |

| 静岡銀行 カードローン 「SELECA」 | 年1.5~14.5% | 10万円~1,000万円 | 最短翌営業日以降 | 最短翌営業日以降 | |

| 楽天銀行 スーパーローン | 年1.9~14.5% | 10万円~800万円 | 最短即日 | 最短翌日 | |

| 住信SBIネット銀行 カードローン | 年1.89~14.79% | 10万円~1,000万円 | 翌営業日以降数日 | 翌営業日以降数日 | |

| オリックス銀行 カードローン | 年1.7~14.8% | 10万円~800万円 | 数日 | 数日 |

利便性の高さと安心感があるメガバンクのカードローン

日本が世界に誇る三大メガバンクのカードローンです。豊富な資本力を背景に、高限度額と低金利を実現しています。

店舗も全国にあるので、気軽に相談の上申込みが可能です。もちろんWEB申込にも対応しており、利便性と安心感には問題ありません。

融資スピードでは全体的に消費者金融には及びませんが、日数に若干の余裕があり審査に自信がある方であれば、お金を借りる方法の第一候補といえるでしょう。

三井住友銀行カードローン キャッシュカードで借入可能

三井住友銀行カードローンは最短当日審査連絡、最短当日融資(※1)も可能な銀行カードローンです。WEB完結で来店不要、三井住友銀行の口座を保有していなくても申込みできます。

消費者金融と比較して金利、特に上限金利が低めに設定されており、月2,000円からの返済で無理の無い返済計画を立てられます。

店舗に併設されているローン契約機でもローンカードを受け取れて、全国の提携ATM手数料が無料など、利便性にも優れています。

三井住友銀行の口座を保有している場合、キャッシュカードで借入可能。三井住友銀行の普通預金口座を保有していない場合、またWEBより申込みし、本人確認をオンラインで行った場合に限り、カードレス取引も可能になります。(※2)

| 金利(実質年利) | 年1.5%~14.5% |

| 借入限度額 | 10~800万円 |

| 審査回答スピード | 最短当日(※1) |

| 融資スピード | 最短当日(※1) |

| WEB完結 |

※1 申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます。

※2 普通預金口座と兼用カードの場合ゆうちょATMは利用不可。カードレスの場合、ATMはご利用いただけません。

三菱UFJ銀行カードローン「バンクイック」 提携ATM手数料が無料

三菱UFJ銀行のカードローン「バンクイック」はWEBから24時間、土日も申込可能です。三菱UFJ銀行本支店に併設されている自動契約機でも申込・契約・カード受取まで手続きできます。

三菱UFJ銀行の普通預金口座を保有していなくても申込OK。申込金額は最小10万円から。毎月の最小返済額は1,000円からで、低い金利設定に合わせて無理のない返済計画を立てることができます。

三菱UFJ銀行ATMの他、提携ATM手数料・時間外手数料が無料で利用できるので、契約後の費用負担も気にする必要がありません。

専用アプリは指紋認証、顔認証に対応しておりセキュリティも問題なし。普通預金口座を保有しておけば借入や返済が利用可能ですので、バンクイックを利用するなら専用アプリをダウンロードしておくことをおすすめします。

| 金利(実質年利) | 年1.4%~14.6% |

| 借入限度額 | 10~800万円 |

| 審査回答スピード | 最短即日 |

| 融資スピード | 最短翌営業日以降 |

| WEB完結 |

みずほ銀行カードローン 上限金利がメガバンクで最も低い

みずほ銀行カードローンの上限金利は「14.0%」でメガバンクの中で最も低くなっています。最小返済額も2,000円からと毎月無理のない返済計画を立てることが可能です。

WEBから24時間申込可能。来店なしで申込から契約、借入まで手続きできます。普通預金口座を保有していない方でもWEB申込での口座同時開設が可能です。

みずほ銀行の普通預金口座のキャッシュカードをお持ちの方は、「キャッシュカード兼用型」を選択できます。カードローン口座を開設後、手持ちのキャッシュカードでそのまま利用することができます。「キャッシュカード兼用型」には自動貸越機能も付与しており、普通預金口座の引き落とし不足に即対応可能です。

みずほマイレージクラブに入会されており、月末時点にカードローンの借入残高がある場合、翌々月の以下ATMの時間外手数料・利用手数料が無料になります。

- みずほ銀行ATM0円

- イーネットATM月3回まで0円

みずほ銀行で住宅ローンを契約している場合、年0.5%の金利優遇を受けることもできます。みずほ銀行をメインとして利用している方、今後メイン行に考えている方にもおすすめです。

| 金利(実質年利) | 年2.0%~14.0% |

| 借入限度額 | 10~800万円 |

| 審査回答スピード | 最短当日(WEB申込の場合) |

| 融資スピード | 最短翌営業日以降 |

| WEB完結 |

地域密着で利便性が良い地方銀行カードローン

地方銀行はその名の通り、地域金融の担い手として地域密着の営業戦略を中心としています。2023年3月末時点で62行、店舗数7,833店を展開しており※、銀行単体の資本力はメガバンクに及びませんが、メガバンクグループに属する先もあり、サービス内容はメガバンクと同等です。

※参考リンク:全国地方銀行協会|地方銀行の概要

地方銀行の収益力強化の柱にあるのが「個人ローン」です。中でも「カードローン」は「住宅ローン」と並んで各地方銀行が最も注力している分野です。各行とも顧客獲得競争に打ち勝つべく利便性の高い商品を提供しています。

横浜銀行カードローン おまとめとしても利用可能

横浜銀行は総資産額で長年トップを維持している、日本最大の地方銀行です。

横浜銀行カードローンは横浜銀行の口座がなくても24時間WEB申込が可能。契約までに普通預金口座開設が必要ですが、審査結果は最短即日、借入は契約と同時に振込対応可能です。ローンカードを受け取る前に振込融資でき、最短即日での利用も可能となっています。

借入・返済時のATM手数料はいつでも、何回でも無料。月々の返済は2,000円からですので無理のない返済計画を立てることができます。

公式ホームページでは「リボ払いや他のローンなどをおまとめすることが可能」としています。最近ではおまとめ目的を宣伝する銀行カードローンが少なくなっている中で、横浜銀行カードローンではこのように公言しています。金利の低さからもおまとめ目的での利用も有効的であることの証といえるでしょう。

ただし、利用できる方は以下の地域に居住、またはお勤めの方で、対象地域に制限がありますので注意しましょう。

- 神奈川県内全地域

- 東京都内全地域

- 群馬県の内、前橋市、高崎市、桐生市

| 金利(実質年利) | 年1.5%~14.6% |

| 借入限度額 | 10~1,000万円 |

| 審査回答スピード | 最短即日 |

| 融資スピード | 最短即日 |

| WEB完結 |

静岡銀行カードローンSELECA 地方銀行カードローンながら全国対応可能

-1024x427.jpg)

静岡銀行のカードローン「SELECA」の申込条件には「当行出店エリア外からのお申込みも可能です。(住所地不問)」と明記されています。つまり地方銀行のカードローンながら全国対応が可能になっています。

あまり遠方の方の利用は現実的ではないかもしれませんが、例えば近々東海エリアに移住する方なども利用候補になるのではないでしょうか。

静岡銀行の口座を保有していなくても申込可能で、WEB完結申込、来店不要で手続きできます。口座を保有していない場合、「SELECA」の申込と共にインターネット支店への口座開設手続きが行われます。初回のみ他行の口座へ振込融資も可能です。

インターネットバンキングでは24時間いつでも借入・返済が可能な他、セブン銀行ATMが月3回まで手数料無料で利用できます。最大60日間利息0円で利用できるので、利息負担を減らすことも可能です。

| 金利(実質年利) | 年1.5%~14.5% |

| 借入限度額 | 10~1,000万円 |

| 審査回答スピード | 最短即日 |

| 融資スピード | 最短即日 |

| WEB完結 |

手数料などサービス面が充実しているネット銀行カードローン

ネット銀行はすべての取引がインターネットで完結できることから、カードローン分野でも様々なサービスを提供しています。またネット銀行は基本的に有人店舗を保有していません。人件費や店舗運営費を抑えることができることから低金利のカードローン提供が可能になっています。

自社ATMも保有しない分、提携先を充実させることで、顧客サービスの向上につなげています。

近年ではスマホATM取引によるカードレスタイプのカードローンも人気が高まっており、新規参入先も多くなっています。利用する側としても最新の情報を適切に活用していきたいものです。

楽天銀行スーパーローン 楽天ユーザーに最適

楽天銀行のカードローン「楽天銀行スーパーローン」は実質年利1.9%~14.5%、最大限度額800万円の高スペックで人気のあるカードローンです。申込から契約、借入まですべてネットで完結、スマホからも必要書類の提出が可能など、ネット銀行ならではのサービスが充実しています。

専業主婦でも最大50万円まで利用可能。本人に収入のない専業主婦でも利用可能と公表している数少ない銀行カードローンでもあります。

最短即日融資可能としている銀行カードローンも少ないのが現状の中、スーパーローンでは最短即日で審査回答、最短翌日融資可能と素早い借入が可能になっています。

全国10万台以上の提携先ATM手数料も無料(※例外あり)で、利用時の費用負担も心配ありません。

楽天会員ランクに応じて審査優遇あり※、入会や利用残高に応じて楽天ポイントが付与されますので、普段楽天市場などを利用されている方には、第一候補に挙げたいカードローンです。

※必ずしもすべての楽天会員が審査優遇を受けられるわけではありません。

| 金利(実質年利) | 年1.9%~14.5% |

| 借入限度額 | 10~800万円 |

| 審査回答スピード | 最短即日 |

| 融資スピード | 最短翌日 |

| WEB完結 |

住信SBIネット銀行カードローン カード不要・スマホで完結

住信SBIネット銀行のカードローンは、実質年利1.89%~14.79%、最高限度額1,000万円とネット銀行ならではの高スペックを誇るカードローンです。

申込から契約、借入、返済まですべてスマホで完結。契約後、住信SBIネット銀行のキャッシュカードにカードローン機能が付帯されますので、ローン専用カードの発行はありません。家族などにカードローンの利用がばれる心配もありません。

WEB、ATMとも借入・返済手数料は無料。契約後の費用負担も気にせず利用できます。

カードローンの新規契約で現金1,500円がプレゼント。さらにカードローン利用残高に応じて最大35,000円の現金プレゼントも魅力的です。

| 金利(実質年利) | 年1.89%~14.79% |

| 借入限度額 | 10~1,000万円 |

| 審査回答スピード | 翌営業日以降数日 |

| 融資スピード | 翌営業日以降数日 |

| WEB完結 |

オリックス銀行カードローン 無利息期間がある銀行カードローン

オリックス銀行カードローンは、実質年利1.7%~14.8%、最高限度額800万円と低金利・高限度額が魅力のカードローンです。銀行カードローンでは珍しく、契約日の翌日から30日間無利息サービスが付与しています。

WEBから24時間申込可能。ローンカードの発行がありますが、指定口座への振込融資にも対応しています。提携ATM数は全国10万台以上、提携ATM利用手数料は無料で利用できます。

ガン保障特約付きプラン「Bright」が金利上乗せ0で利用できるのも大きな特徴です。追加負担なしで、「死亡・高度障害」または「ガンと診断確定された」ときの備えが可能になっています。

| 金利(実質年利) | 年1.7%~14.8% |

| 借入限度額 | 10~800万円 |

| 審査回答スピード | 数日 |

| 融資スピード | 数日 |

| WEB完結 |

即日融資可能な銀行カードローンが増えている

いままで銀行カードローンは即日融資ができませんでしたが、最近では即日融資が可能な銀行も増えています。

即日融資ができない理由として以下の2点が挙げられていました。

即日融資が可能になった理由と共に解説します。

①総量規制に相応する規制の適用

総量規制は貸金業法で規定されているもので、利用者の年収の3分の1以上を貸し付けてはならないとされています。

銀行法が適用されている銀行のカードローンは総量規制対象外で、利用者の年収の3分の1を超える貸し付けも法律上は可能です。

そのため銀行は利用者の返済能力以上の貸付をしてしまい、銀行のカードローンが理由で自己破産する方が増加しました。

また、銀行のカードローンの審査体制が充分なものではないと判断した金融庁が各銀行へ通達を行い、銀行も自主規制の形で年収による貸付額の制限を含めて審査を入念に行うことになりました。

その結果、銀行が提供しているローン商品は即日融資ができなくなったと言われていました。

但し、上記が直接的に即日融資に影響を与えたわけではないため、入念な審査は継続しつつも現在では即日融資が可能な銀行が出てきたのです。

②警察庁データベースとの照合

総量規制の適用に伴う審査の厳格化だけでなく、反社会的勢力の排除という点も、銀行のカードローンの審査の時間が延びる原因になったと言われてきました。

現在の日本は反社会的勢力の排除を推し進めていますが、2013年に銀行が反社会的勢力に融資を行っていたことが発覚したのです。

これを受けて、金融庁は銀行に対し新規の借入申込情報を警察庁のデータベースに照合することを義務付けました。

当時の照合作業には最低でも1日は必要とされていたため、どれだけ早くても審査結果連絡は翌日になってしまったのです。

しかし、最近では当日中の照合が可能になったため、銀行によっては即日融資が可能になりました。

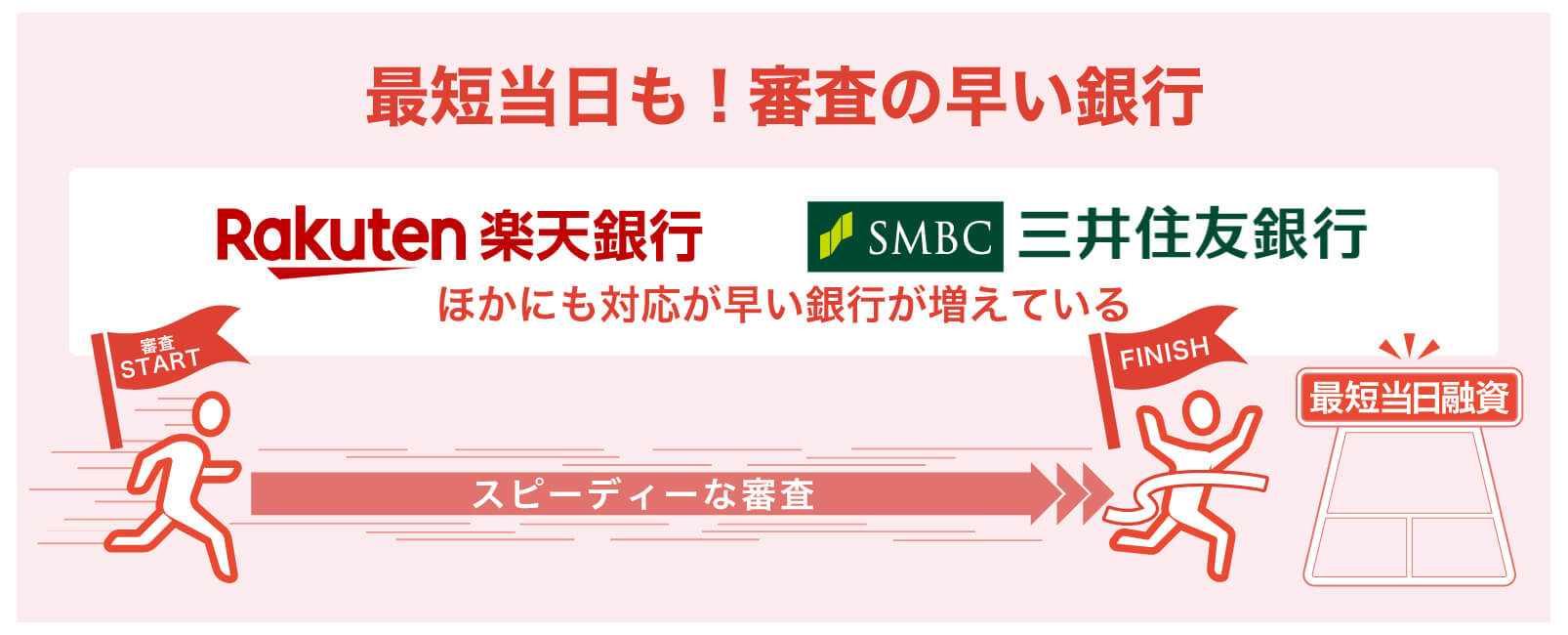

審査の早い銀行のカードローンを2つ紹介

審査の厳格化と警察庁のデータベースへの照合から、銀行のカードローンでは即日融資がほぼ不可能になっていましたが、それでも銀行側の努力によって審査時間が短くなりつつあります。

現在では、申込時間や状況によっては当日融資も可能な銀行も複数あります。

特に以下の2つの銀行カードローンは審査の結果通知が素早く、融資までの時間も短い傾向があります。

| カードローン名 | 審査の時間 | 融資までの時間 |

|---|---|---|

| 楽天銀行スーパーローン | 最短当日※ | 最短当日※ |

| 三井住友銀行カードローン | 最短当日※ | 最短当日※ |

上記以外の銀行のカードローンでも最短即日融資や翌営業日融資が可能な銀行が徐々に増えています。

但し、中には審査におおよそ2日から3日程度、手続きに1週間程度を要し、融資を受けるまでに数週間かかる銀行もあります。

銀行で急ぎの融資を希望している方は、申し込み前に融資までの時間を確認することをおすすめします。

尚、楽天銀行スーパーローンは独自の審査基準を設けていて、審査が柔軟と言われています。楽天会員には楽天会員ランクに応じて審査を優遇※すると明言しており、楽天市場を使っている人は有利でしょう。(※一部例外あり)

すでに利用している銀行のカードローンなら手続きが早い

普段から利用している銀行は、カードローンを申し込んだときに手続きがスピーディに進みます。

銀行のカードローンの申し込み条件として「当行の普通預金口座をお持ちの方」となっていることは非常に多く、この点から考えても普段使っている銀行に申し込むのは手続きのスピードアップにつながることが分かります。

メガバンクの一つである三井住友銀行は給与支払口座として利用されやすいため、口座を持っており普段から利用している方は多いでしょう。そういった場合には、まず三井住友銀行カードローンから検討してみましょう。

審査をスムーズにする3つのコツ

①「本人確認書類」「収入証明書類」などの必要書類を準備しておく

銀行だけでなく、あらゆる金融機関への申し込みで言えることですが、審査のスピードアップに欠かせないのが必要書類を事前にしっかり準備しておくことです。

通常は運転免許証やパスポートなどの本人確認書類があれば審査できますが、この他に給与明細書などの収入を証明できる書類を用意しておくと、提出を求められたときにすぐ対応できます。

給与明細書の場合には直近の2ヶ月分であるケースがほとんどです。賞与がある場合は賞与明細書も準備しておくようにしましょう。

②インターネットから申し込むことでデータをスムーズに伝える

消費者金融業者への申し込みでも同様ですが、銀行に申し込むときにもインターネット経由のほうが審査の時間短縮につながります。 インターネットで申し込んでおくと、申告した内容はデータ化されて保証会社にスピーディに通知できるので、その分だけ審査は早く終わります。

③在籍確認を受けられるようにしておく

銀行のカードローンでも在籍確認は実施されます。ここで滞ると審査は前に進みません。そのため、自分が勤めている会社の営業時間内に申し込むのが有利です。

たとえばインターネットで午前中に申し込んでおき、申し込み後すぐに在籍確認の電話を自分で受けられるようにすると、審査を素早くできる可能性があります。

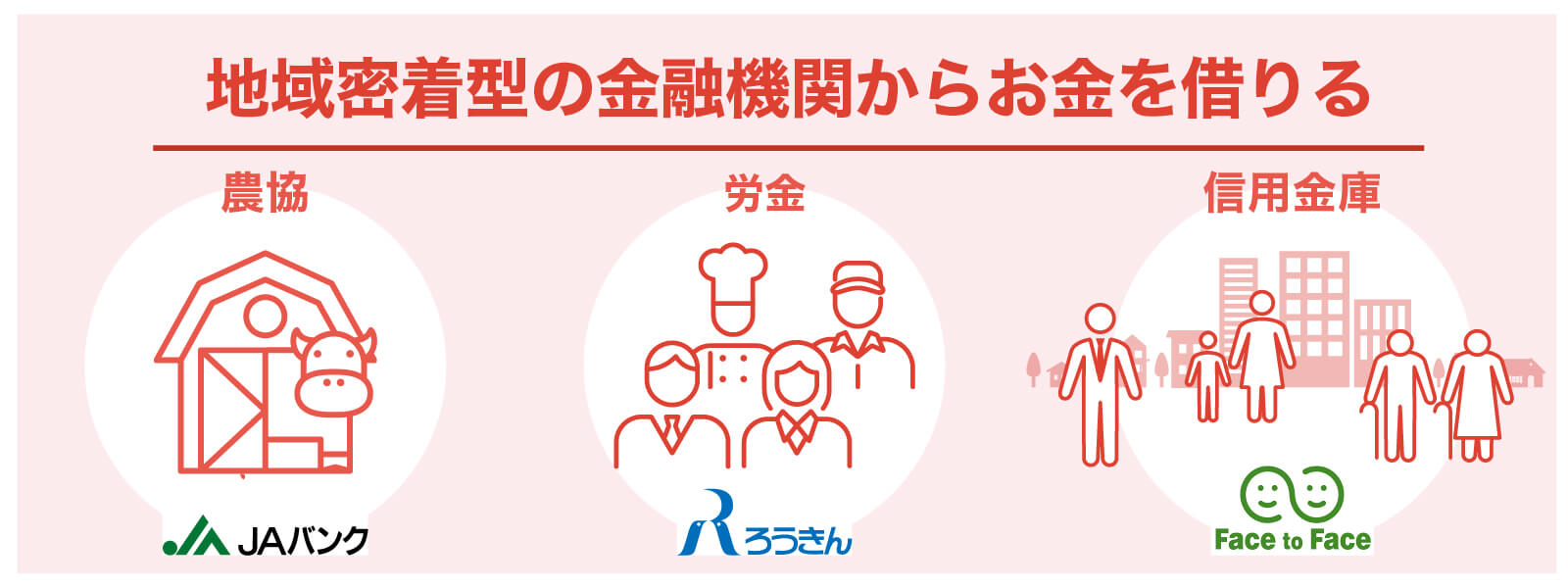

地域密着型の金融機関からお金を借りる方法

これまではお金を借りる先として消費者金融と銀行カードローンをご紹介しました。スピードなら「消費者金融」低金利なら「銀行カードローン」が主な選択肢となります。

ただ、お金を借りる手段は銀行や消費者金融だけでなく、さまざまな選択肢があります。

ここでは、銀行や消費者金融以外の金融機関からお金を借りる選択肢について見ていきましょう。

JAバンク(農協)を利用してお金を借りる

農協の組合員または准組合員であれば、JAバンクのローン商品を利用できます。

JAバンク(農協)のローンと聞くと農業従事者しか利用できないと思われる方も多いかもしれません。しかし、農業以外の仕事をしている方でも、1口1,000円~10,000円以上の出資金を預けることで誰でも「准組合員」として加入することができるので、決して農業従事者限定のサービスではありません。

銀行にも負けないほどさまざまな融資を展開しており、いずれも「生活をサポートする」という観点から消費者金融よりもかなり低い金利で利用できるのがメリットです。

| サービス名 | 金利 |

|---|---|

| リフォームローン | 年1.80~2.800% |

| マイカーローン | 年1.79~3.35% |

| 多目的ローン | 年2.800~3.800% |

提供されているローンの種類や金利などの条件面は、各JAにより差があります。利用する際には地元JAのサービス内容を比較するようにしましょう。

一般的には融資までに日数が必要になります。准組合員に加入するにはローン手続きとは別に、まず加入手続きに日数が必要になるので注意しましょう。

労金(ろうきん)を利用して借入する

ろうきんも、組合員向けにローン商品を提供しています。

ろうきんでは労働組合の団体会員、生協の組合員として加入している方のほか、一般勤労者の方も「ろうきん」から低金利で借り入れできます。

ただし、金利などの条件面は、団体会員や組合員がかなり有利となっています。例えばろうきんが提供するカードローン「マイプラン」では、組合員の種別によって以下のような金利優遇があります。

| 会員の種別 | 金利 |

|---|---|

| 団体会員の構成員 | 年3.875〜7.075% |

| 生協の組合員とその家族 | 年4.055~7.255% |

| 一般勤労者 | 年5.275~8.475% |

JAと違って一般の勤労者も借りられるメリットがありますが、より低金利で借り入れするなら構成員や生協の組合員になったほうがお得です。

地域のろうきんにより商品内容もかなりの差がありますので、事前に確認しておくようにしましょう。全体的には低金利で利用できますが、借入までに日数を要しますので、余裕をもって手続きを進めましょう。

信用金庫を利用してお金を借りる

信用金庫は、「地域の方々が利用者・会員となって互いに地域の繁栄を図る相互扶助を目的とした協同組織の金融機関」と定義されています。「利益第一主義ではなく、会員すなわち地域社会の利益が優先されます」という考えから、ローン商品についても比較的低金利で利用することができます。

引用先:全国信用金庫協会:信用金庫と銀行・信用組合の違い

信用金庫は、JAやろうきんと同様で融資までに一定の日数が必要になり、地域により商品内容にはかなりの差があります。

利用できる方(会員資格のある方)は信用金庫の営業エリアに在住、もしくは勤務している方になります。

| 商品 | 金利(変動) | 最大限度額 |

|---|---|---|

| だいしんフリーローン1000 | 3.5%~14.5% | 1,000万円以内 |

| DOカードローン | 2.50%~14.50% | 10万円~1,000万円 |

| DOマイカーローン | 1.68%~3.80% | 10万円~1,000万円 |

審査に不安を感じる方がお金を借りる方法

金融機関でお金を借りるには、必ず審査に通らなければいけません。しかし審査を受けるのに不安な方も多いでしょう。

審査が不安な方がお金を借りる方法として考えられる選択肢としては次の2つを挙げることができます。

①柔軟な審査が期待できる「中小消費者金融」

前述の通り「無審査で借りることができる」「審査が甘い」カードローンはありません。一方、審査基準が大手先とは異なっている中小消費者金融であれば柔軟な審査が期待できます。

中小消費者金融は大手先ほど申込数が多くありません。その分審査に手間やマンパワーをかけることができます。申込者個々の事情を把握して、過去は問題があったが現在は十分返済能力があると判断してもらえれば、融資を受けることができます。

大手では対応が難しい、過去に金融事故を引き起こしている方などでも状況次第でお金を借りることができる可能性があります。

金融機関の借入では、たとえ中小消費者金融とはいっても審査は不可避です。一方、以下のように本人の返済能力を判断する審査を必要としない借入方法もあります。

②審査を必要としない借入方法

- 生命保険の契約者貸付

- 質屋で借りる

- 人から借りる

これらの方法はすべての方が利用できるわけではありません。しかし自分の状況から、どう考えても金融機関の審査には合格できないと思われる方は、活用できないかどうか慎重に見極めてみましょう。

中小消費者金融を選ぶ時や審査時の注意点

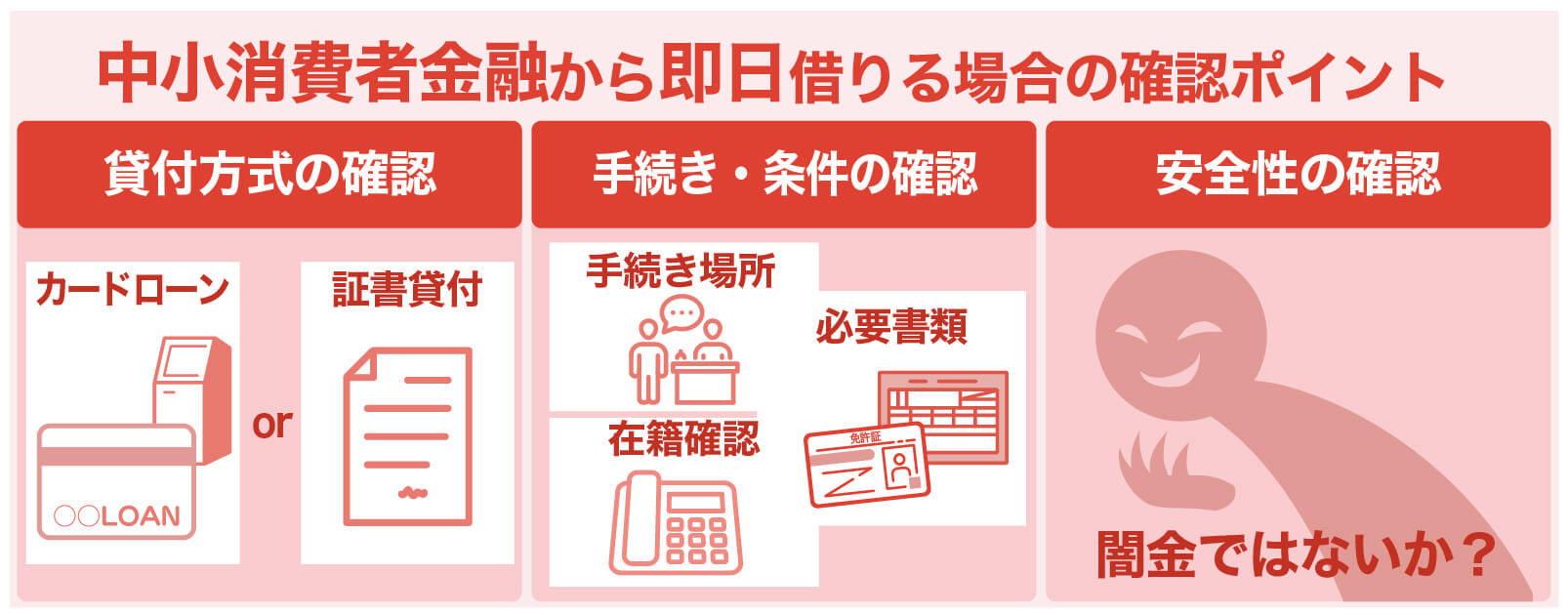

中小消費者金融を利用する場合以下の点に注意する必要があります。

- 証書貸付を採用しているところが多い

カードローンのように限度額内で繰り返し利用できるタイプではなく、決定した限度額を一括で貸し付けるタイプ。再利用には再審査が必要になる。 - 大手よりも手続きや条件が多い傾向にある

WEB完結で手続きができるところは多くない。ブラック状態の方にも対応するため、来店や電話での面接を行ったり、求められる書類が多かったり、在籍確認も電話連絡が基本だったりする。また、営業時間も短いので、即日融資を受けたいのなら午前中の申込みは必須。 - 闇金が潜んでいることがある

闇金や違法な業者が正規の消費者金融のように見せかけていることがある。少々手間ではあるものの、正規の業者であるか細かく確認するのがおすすめ。

当座貸越(カードローン)なのか証書貸付なのかを確認

「柔軟な審査が期待できる」とされる業者は中小規模の業者を中心に全国に数多く存在しています。

こういった業者でも即日融資を受けることが可能で、信用情報に傷がある方や個人属性の弱い方などには頼りになります。

ただ、こういった業者の選択には注意すべき点があります。それは当座貸越タイプのローンなのか証書貸付タイプのローンなのか確認しておくことです。

当座貸越

契約したときに設定された限度額の範囲内で何度でも借入・返済ができるローン方式。主にカードローンなどで採用されている。

証書貸付

契約後、一括で借入したら後は返済するだけになるローン方式。フリーローンや、住宅ローンやマイカーローンなどの目的型ローンで採用されている。

この2つのローンのうち、どちらかと言うと証書貸付のほうが審査に時間はかかりますが、基準が当座貸越よりも若干緩めという傾向があります。証書貸付は返済するだけのローンで、その分だけ貸し倒れになる確率が低いからです。

比較的審査に通りやすいとされている中小消費者金融では、通常のカードローンのような当座貸越ではなく、証書貸付を採用している業者が多くあります。いったん借りたら、後は返済するだけで、追加融資のためには再度審査を受け直す必要があります。

中小消費者金融は、貸し倒れリスクが低い証書貸付にして、審査基準を緩やかにしていることが多くあります。

「証書貸付」と「当座貸越」のどちらなのかは、公式サイトの「商品概要説明」というページに記載があるので、よく確認しましょう。

大手よりも手続きや条件が多い傾向にある

来店必須の業者が多い

中小消費者金融の公式サイトに「最短即日で融資可能」と書かれていても、実際に即日でお金を借りるには来店しなければならないことがあります。

大手消費者金融業者は全国に無人契約機を設置していて、そこで即日融資を受けることも可能ですし、インターネット上で申し込みから融資まですべて完結するものもありますが、中小消費者金融では対応していないところが多いので注意しましょう。

申込みはインターネットから可能でも、契約には来店が必要とする中小消費者金融もあるので、必ず事前に確認しておかなければいけません。

中小の業者は経営規模も大手とは比較にならないほど小さく、利便性では大きく劣ります。無人契約機を設置している業者もありますが、大手とは設置数の桁が違います。

審査で面談が必須とされていることも多く、そのために必ず来店しなければならないケースが多くあります。

ネット上では「ブラックでも借りられた」と評価されている業者でも、当日中にお金を借りるには来店の必要があり、しかも東京や大阪といった大都市に本店があるだけということも珍しくありません。

申し込みはできるだけ午前中に済ませる

審査が甘い中小の消費者金融で即日にお金を借りたいときには、申し込みだけでも午前中に済ませておきましょう。

来店必須の業者でも、申し込みだけならネットで行うことができるところも多くなっています。

中小消費者金融は経営規模が小さいため、大手のように午後9時などの遅い時間に審査をすることができません。ほとんどは午後6時前後でその日の営業を終えます。

融資する際も自社の契約機がないため、通常は口座への振込融資です。振込融資は銀行の窓口業務の営業時間内でないと完了しません。そのため、平日の午後3時が融資を受けるリミットになります。

平日の午前中にネットで申し込みしておき、仮審査通過の通知を受け取ったところで店舗に向かうようにしましょう。

「本人確認書類」「収入証明書類」などの必要書類を準備する

中小消費者金融に申し込むときには、書類の準備を確実にしましょう。というのも、中小消費者金融は審査に柔軟性を持たせるために、提出する書類が多くなりがちだからです。

大手の審査では通過できない方に対して、なるべくプラスの面を評価していこうというのが中小消費者金融の審査です。

そのため、本人確認書類だけでなく収入証明書や住民税課税決定通知書、住民票などを提出することを求められることがあります。あらかじめホームページの申し込み要項を熟読しておきましょう。

勤務先への電話による在籍確認に備える

最近の大手消費者金融では、勤務先への在籍確認の電話連絡を原則行っていません。

一方、中小消費者金融ではこのような対応をとっているところはまだ少なく、在籍確認の電話連絡にしっかり備えておく必要があります。

在籍確認は審査の担当者が職場に個人名で直接電話連絡する方法で実施されます。

職場が休みのときには在籍確認が取れないということもあり得ます。

平日の昼間に連絡してもらうのが最も確実ですが、即日でお金を借りるために平日に店舗に行っている場合、自分以外の誰かが在籍確認を受ける可能性があります。

不安なら電話連絡以外の方法で対処してもらえるか相談してみましょう。

本当に安全な正規の貸金業者なのか確認しよう

銀行カードローンや大手消費者金融と比較すると、中小消費者金融は知名度で劣ります。

そのため、名称に馴染みがないところが多く、本当に安全な業者かどうか区別がつきにくいというデメリットがあります。

実際に公式サイトが闇金のような正規業者もありますし、逆に正規業者のように装った闇金もあります。

このようなときには金融庁の「登録貸金業者検索サービス」を利用してみましょう。

貸金業者として認可を受けていれば、公式サイトに必ず貸金業登録番号が記載されています。

その業者の番号を確認して検索サービスでヒットすれば正規の業者です。

ただし闇金のなかには、正規の業者の登録番号を無断借用しているケースもあるので、名称と住所、電話番号などもしっかりチェックしておきましょう。

代表的な中小消費者金融

1. セントラルは大手並の利便性に人気が高まっている

中堅業者の中でも非常に勢いがあるところとして人気が高まっているのがセントラルです。

元来は四国地方を中心とする街金でしたが、近年では関東地方に支店を展開していて、確実に営業範囲を広げています。

中小業者らしい審査の柔軟さを保ちながら、大手並みの利便性も兼ね備えています。

セブン銀行ATMと提携しているため、全国のセブンイレブンやイトーヨカドーで借入・返済が可能です。

| 申込条件 | 20歳以上の定期的な収入と返済能力のある人 |

| 融資限度額 | 1万円~300万円 |

| 金利 | 4.8%~18% |

| 融資スピード | 最短即日融資 |

2. いつもは最短30分融資、無利息期間60日でお得

いつもは最短30分で即日融資が可能な、非常にスピーディな審査ができる中小消費者金融です。

また、審査の速さだけでなく、最大60日間無利息という比較的長めの無利息サービスまで提供しています。

原則電話連絡なしなので、勤務先にもバレにくいので安心です。

| 申込条件 | 20歳~65歳で安定した収入がある方 |

| 融資限度額 | 10万円~500万円 |

| 金利 | 4.8%~20.0% |

| 融資スピード | 最短即日融資 |

3. エイワの契約は来店必須で中小では珍しく全国20店舗以上

エイワも評価されている業者です。契約では来店必須ですが、中小では珍しく全国に20店舗以上も支店を展開しており、地域によっては来店しやすいかもしれません。

個人属性が弱い場合には融資限度額が5万円程度と低くなってしまう傾向がありますが、その分審査は柔軟と評価されています。

| 申込条件 | 20歳~79歳 |

| 融資限度額 | 1万円~50万円 |

| 金利 | 17.9507%~19.9436% |

| 融資スピード | 最短即日融資 |

ブラック状態の人が即日でお金借りる方法はある?

中小消費者金融ならブラック状態でも可能性はある

ブラック状態とは、個人信用情報機関に自己破産や長期延滞などのネガティブ情報が記載されている状態を指します。

この状態であると、クレジットカードや消費者金融業者などに新規に申込みしても、多くのケースで審査に通過できなくなります。

個人信用情報は金融業界全体で共有されているため、ブラック状態のときに普通の方法でお金を借りるのはかなり困難です。

一方、ブラックでもOKという業者は存在していて、長期延滞のある人や個人再生などの債務整理経験者などでも審査に通る可能性があります。

その代表的なものが中小消費者金融です。闇金や非合法の組織ではなく、金融庁と都道府県から認可を受けた正規の業者です。

しかし、正規の業者であってもブラックでも借りられることを大々的に宣伝することはできません。貸金業法がそういった広告を出して集客することを禁じているからです。

そのため、「ブラック OK」や「誰でも借りられる」などといった宣伝をしているなら、その業者は確実に闇金です。

ブラックでも貸してもらえるところを探すなら、正規に登録されている中小消費者金融から探しましょう。

中小消費者金融は大手のように審査を完全オートメーション化せず、人による審査や面談なども行って申込者一人ひとりの事情や状況を確認して、融資するかを判断します。

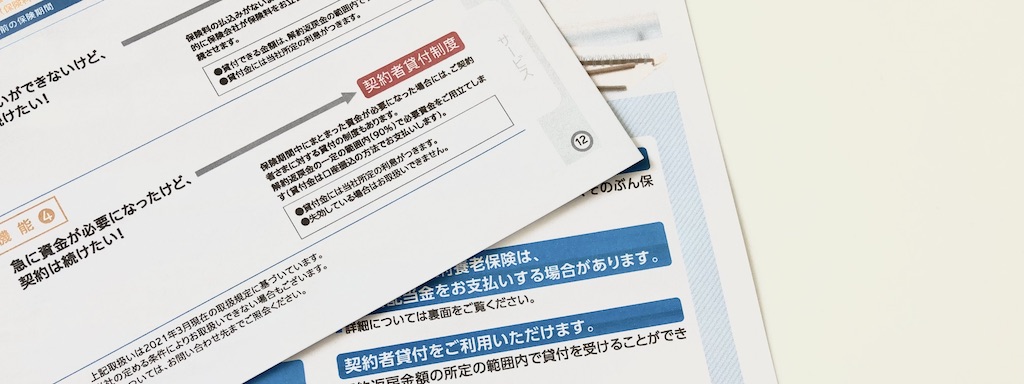

終身保険など貯蓄性のある生命保険の「契約者貸付」を利用してお金を借りる

貯蓄性のある生命保険に加入している方の場合、「契約者貸付」という制度を利用する方法があります。

解約返戻金のある生命保険には以下のようなものがあります。

- 終身保険

- 個人年金保険

- 養老保険

- 学資保険

契約者貸付制度は「すでに受け取りが決まっている部分の解約返戻金を担保にする」という点から、契約時に審査はほぼ必要なく、個人信用情報機関への登録もないので以後の金融機関ローン審査などにも影響がありません。

保険を解約する必要もなく、リスクに備えながら資金を借りることができます。

また、適用される金利は民間金融機関よりはるかに低く、一般的には年2.0%~6.0%前後の設定となっています。返済方法についても借入金額が解約返戻金以下ならば返済方法は自由となっている保険会社が多いのも特徴です。毎年利息分を支払い、元金返済は随時という制度も多くなっています。

そもそも元金返済をいつまでも履行しないでおくと、いつまでたっても利息を支払い続けることになります。契約者貸付を利用する際でも、返済計画はしっかり立てておくようにしましょう。

資産価値のある品物を質屋に持ち込んでお金を借りる

「質屋」とはお金になりそうな品物を持ち込んで査定してもらって、相応のお金を融資してもらう手法で、一般庶民が古くからお金を借りる方法として利用されてきました。日本では鎌倉時代から利用されていたといいます。

質屋を利用すれば、たとえ無職の方でも、自身に収入のない専業主婦でもお金を借りることができます。また査定が終わればすぐに借入が可能になるため、即日融資も可能です。

審査上問題があり、消費者金融や銀行から借入することができないが、どうしても現金が必要というケースでも、金銭価値のある品物さえあれば相応のお金を借りることができます。

質屋というと、ブランドバッグや腕時計、宝石といった高級品でないと取り扱ってくれないというイメージを持っている方もいますが、実際には非常に多種多様な品物を受け入れてくれます。

たとえば以下のような品物を持ち込んでお金を借りられます。

・電化製品(パソコン、プリンタ、スキャナなど)

・電動工具

・カメラ(デジカメだけでなく古いカメラでも取り扱いできる)

・おもちゃ(子供向けの玩具、ゲーム機、フィギュアなど)

・車用品(カーナビ、カーオーディオ類)

・楽器(ギターやシンセ、キーボードなど)

・スポーツ用品(スキー、スノボ、ゴルフクラブなど)

・金券類

質屋に品物を入れることを「質入れ」と言います。質入れするとお金を借りられますが、消費者金融と同様に金利が掛かります。

質屋には質屋営業法という法律が適用されますが、消費者金融業者に対する貸金業法や銀行に対する銀行法などとは異なります。

そのため、質屋によって多少の違いはありますが、消費者金融や銀行よりはかなり高い金利になることが普通です。

質屋の金利

| 上限金利 | 月利9%(年率109.5%) |

| 支払期限 | 3ヶ月 |

期日までに返済できなくても、質入れした品物が質屋の所有物となって売却されるだけですので、取り立てもされませんし、個人信用情報機関にブラック登録されるわけでもありません。

最初から返済するお金が用意できない可能性が高いと分かっているときには、買い取ってもらうこともでき、このときの買取価格は質入れよりも多少の上乗せがあります。

質屋の金利は利息制限法に抵触しないのか?

前述のとおり、質屋は「質屋営業法」により営業を行っています。一方、消費者金融などの貸金業者は「貸金業法」により営業を行っており、貸金業者の金利は「利息制限法」で定められています。

「質屋営業法」で定める上限金利は「月利9%=年利109.5%」で「利息制限法」の上限金利「年率20.0%」よりはるかに高くなっています。

そこで「質屋の上限金利は利息制限法に抵触しないのか」という問題が浮上してきます。この問題については従来から専門家の間でも疑問視されていました。

過去にいくつかの裁判で争われ、「平成23年8月11日名古屋地裁判決」のように質取引における賃料の定めは「金銭を目的とする消費貸借における利息の契約」に該当すると解して、質屋側に利息の返還を命ずる判決も出ています。

引用先:平成23年8月11日名古屋地方裁判所「不当利得返還請求事件」

ただし、現在でもほとんどの質屋では「法律の管轄が違う」として慣例に従い「質屋営業法」による上限金利「月利9%=年利109.5%」を適用しています。

質屋業界は、今後厳密な法律の改正などが望まれる分野であるといえるでしょう。

不用品を売却して現金を作る

最初から物品を手放すつもりなら質屋を利用するのではなく、買取ショップなどを利用したほうが得られる金額は大きくなります。

質屋は物品の保管料が必要となるので、それだけ借りられる金額は低めです。

質屋でも買取に応じてもらえますが、できればその品物を専門的に取り扱うお店のほうが高額で査定されます。

高く査定してもらえる品物は以下のようなものです。

・シリーズ全巻揃っているマンガ

・アップル社の製品

・アニメグッズ

・ゲーム機、ゲームソフト

・スピーカーやヘッドフォンなどの音響機器

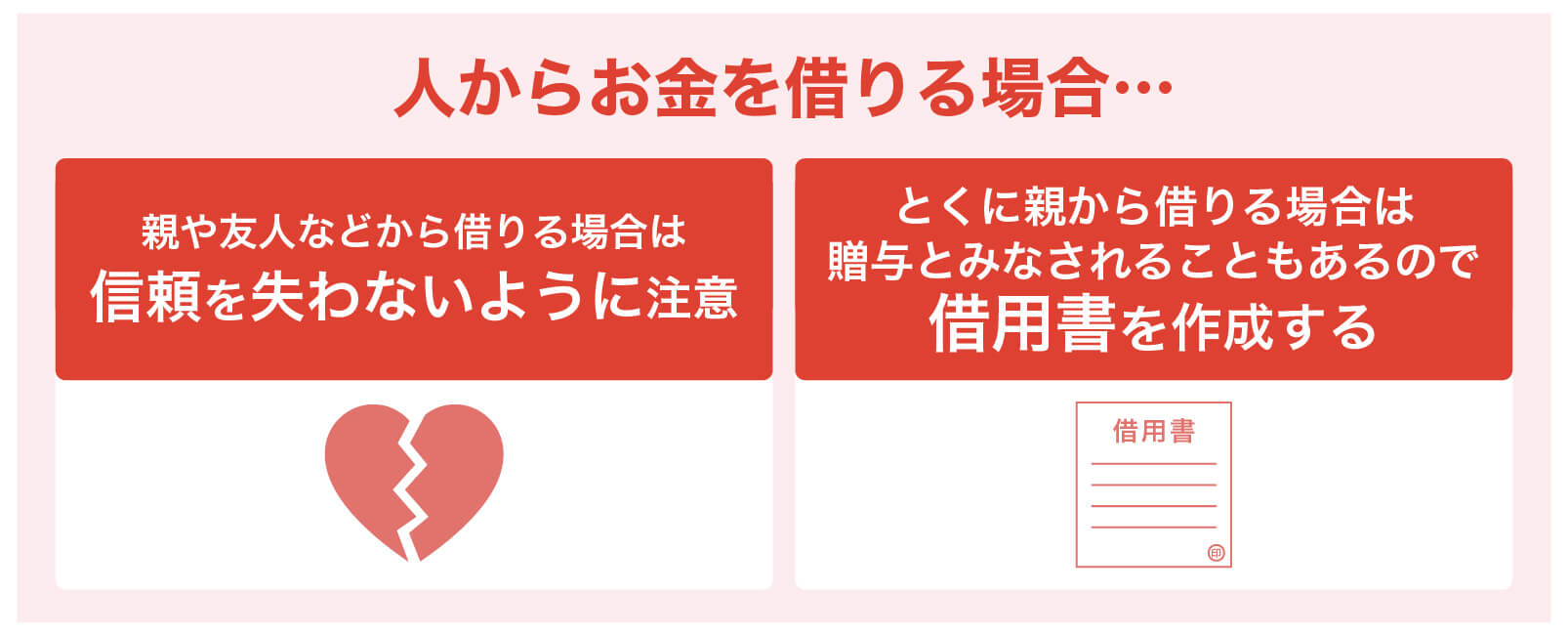

親や友人など「人」からお金を借りる

どうしてもローンの審査を通過できない場合、最後の手段として「親・友人から借りる」という方法もあります。

審査というプロセスはありませんが、信用が大きくかかわってきますし、返済しないと今までの信頼に傷がつき、大切な家族関係・友人関係を失うことも考えられます。

借用書を書いて毎月の返済額を明確に取り決めしておき、絶対に遅れないように細心の注意を払いましょう。

親からお金を借りる場合、その年の1月1日から12月31日の間に借りたお金が基礎控除額の110万円を超えていると、 税務署の調査などで贈与とみなされ、贈与税が課せられることがあります。

税務署対策の意味からも、借用書を作成して、借りたお金であると証明できるようにしておく必要があります。 基礎控除額の110万円以内であれば贈与にはならず、贈与税の対象にはなりませんが、利息なしの借り入れを行うと、利息分を借りた側が贈与されていると見なされます。

利息分に関して「贈与税」の対象に含まれる可能性があるため、その点にも注意が必要です。

参考リンク:国税庁|親から金銭を借りた場合

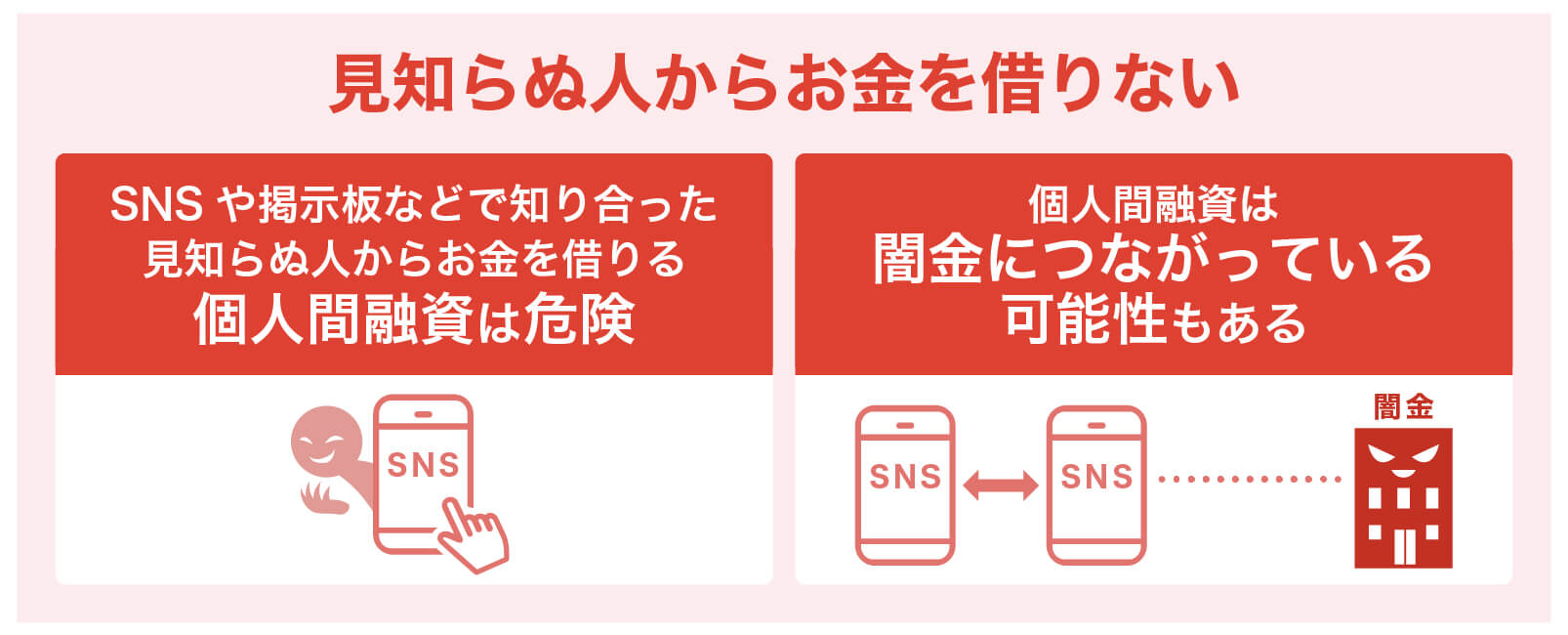

個人間融資は違法行為である可能性があり注意が必要

いくら「人から借りる」とはいっても「見知らぬ人」から借りるのは絶対にやめておきましょう。特に、最近問題になっている「個人間融資」には絶対にかかわりをもってはいけません。

すべてのやり取りがインターネットを通じて行われ、相手がどのような人なのか知らずにお金の貸し借りが行われています。この説明だけでも危険な行為であることは推測できるでしょう。

個人間であっても、反復継続する意思を持って金銭の貸し付けを行うことは、貸金業法上の「貸金業」に該当します。貸金業を営むには、国または都道府県の登録を受ける必要があることが貸金業法で定められています。

貸金業者でない一般の個人がSNSを通じて「お金をお貸しします」と勧誘すること自体が法律違反です。

そのため「個人間融資」を持ち掛ける人は法律を守る意思などありません。法外な利息で貸し付け、悪質な取り立てを行います。

「個人間融資」に関係するほとんどのケースが「闇金」や「暴力団関係」だともいわれています。

いくらお金に困っているとしても、お金の借り方には細心の注意を払うようにしましょう。

クレジットカード会社からキャッシング枠やカードローンでお金を借りる

今すぐにお金を借りる方法は、消費者金融以外にもあります。

日頃、公共料金の引き落としやスマホ代の支払いなどで利用しているクレジットカードを発行する「信販会社」からお金を借りる方法があることは意外と盲点かもしれません。

クレジットカード会社からお金を借りる方法としては、以下の2通りがあります。

- クレジットカードのキャッシング枠を利用する

- クレジットカード会社(信販会社)のカードローンを利用する

キャッシング枠を利用してお金を借りる

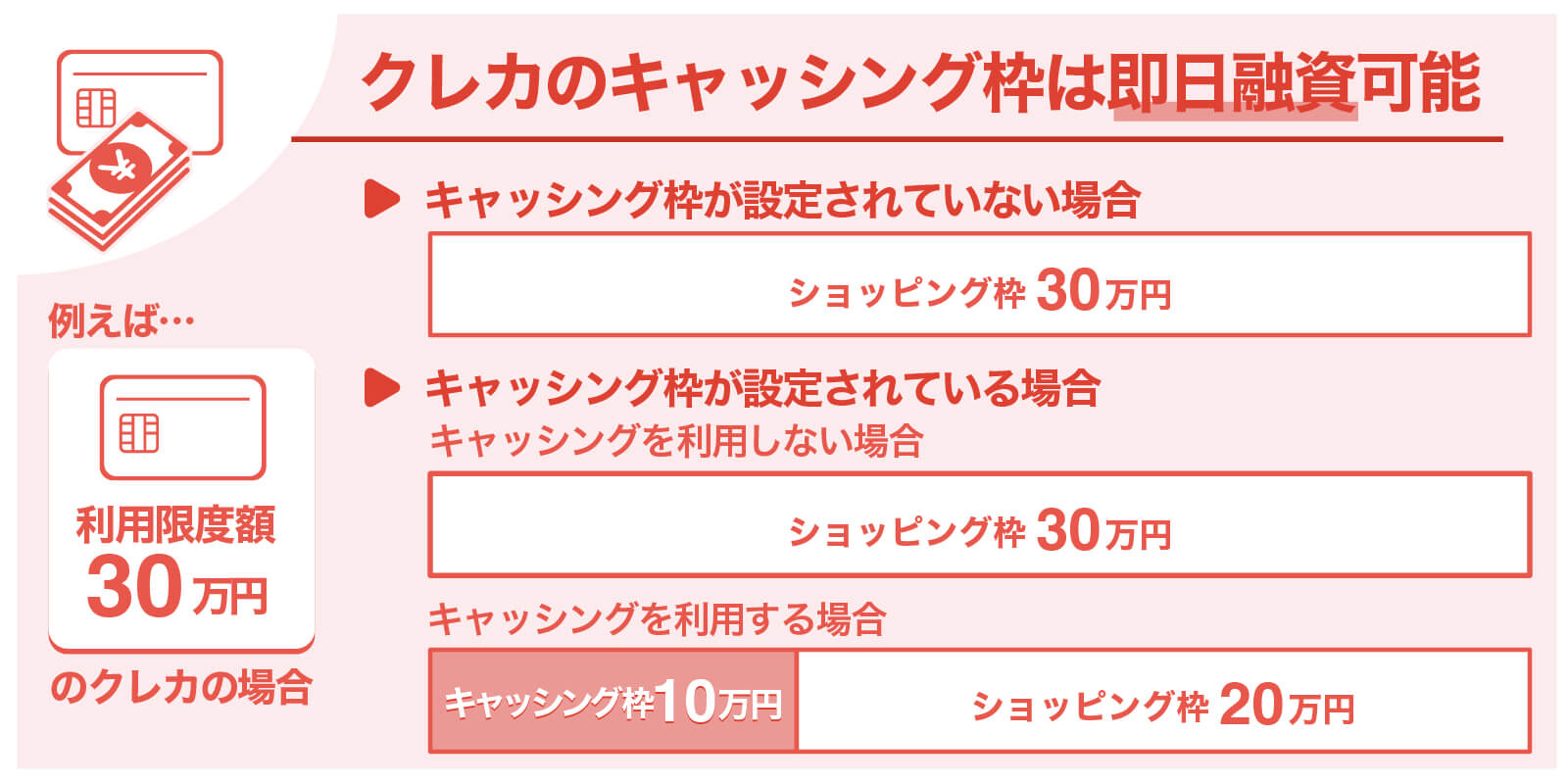

クレジットカードはショッピングの立て替え払い以外にも現金をATMから出金できる機能があります。

手持ちのクレジットカードに「キャッシング枠」の限度額が設定されている場合、すぐにATMから融資を受けることができます。

キャッシング枠が設定されているかどうか分からない方は、一度クレジットカードの会員サイトにアクセスしてみましょう。契約内容を確認するページにアクセスすればキャッシング枠の有無が分かります。

まだキャッシング枠が設定されていないカードの場合、借り入れ自体が利用できないことに注意が必要です。

JCBカードWは18歳から39歳が申込できる高還元率カード

「JCBカードW」はJCBが発行するクレジットカードです。

18歳~39歳入会限定ですが、39歳までの入会で40歳以降も年会費永年無料。国内・海外どこで使ってもつねにポイント2倍。パートナー店を利用するとさらにポイントアップと高還元率も人気です。

ナンバーレスなら最短5分でカード番号が発行されます。ただしキャッシング枠を設定する審査には若干時間を要することもありますので注意しましょう。

| 金利(実質年利) | 15.0%~18.0% |

| 借入限度額 | 最大100万円 |

ACマスターカードはアコムの自動契約機「むじんくん」で発行可能

「ACマスターカード」は大手消費者金融「アコム」が発行するクレジットカードです。アコムの自動契約機「むじんくん」ではその場でクレジットカードが発行されますので、キャッシング枠を利用して即日融資を受けることができます。

クレジットカードの機能には、自動キャッシュバックサービスが付与していますが、ポイント還元率が0.25%と、他社クレジットカードと比較すると低めになっています。キャッシングをメインとして活用するのもひとつの方法でしょう。

| 金利(実質年利) | 10.0%~14.6% ※ショッピング枠利用時 |

| 借入限度額 | 10万円~300万円 ※ショッピング枠利用時 |

三井住友カード(NL)はスピード審査と高還元率が魅力

「三井住友カード(NL)」は消費者金融ブランド「SMBCモビット」も手掛ける「三井住友カード」のクレジットカードです。その名の通りナンバーレスカードで最短10秒審査のスピードと、最大7%ポイント還元が人気です。

キャッシング枠は50万円と低めになっていますが、ナンバーレス+アプリの活用で即日融資が可能です。限度額が低めの分、クレジットカードを初めて利用される方などにもおすすめです。

| 金利(実質年利) | 18.0% |

| 借入限度額 | 50万円 |

信販会社のカードローンを利用してお金を借りる

信販会社でカードローンを取り扱っているところもありますが、全体的に消費者金融よりも低金利で利用できる分、審査基準はクレジットカードと比べても厳しめになっています。また、信販会社のカードローンも総量規制の対象で年収の3分の1以上の借入はできません。

ただクレジットカードの利用実績などが審査に多少なりとも影響を与えることも考えられます。普段利用しているクレジットカード会社であれば、カードローンの利用を検討してみてもよいでしょう。

JCBカードローン FAITHは審査回答が最短即日

「JCBカードローン FAITH」はJCBが提供しているカードローンです。WEBで申込を完結でき、審査結果は最短即日で回答されます。

カード発行は申込後最短3営業日ですが、カード受け取り前に振込融資を受けることが可能になっています。そのため最短即日融資可能かどうか判断が難しいところです。電話で直接問い合わせしましたが「なるべく早く対応できるようにします」との回答でした。

在籍確認の電話は実施されるとのことなので、急いでいる場合は、申込後担当者に相談するようにしましょう。

キャッシング1回払いでは借入金額が5万円までに限定されますが、5.00%の低金利で利用できます。少額を短期間だけ借りたいという場合にも活用できます。

| 金利(実質年利) | 1.30%~12.5% (キャッシング1回払い:5.00%) |

| 借入限度額 | 最高900万円 (キャッシング1回払い:5万円) |

| WEB完結 | 〇 |

スマホアプリや後払いアプリを利用してお金を借りる

今や携帯電話保有者の大半がスマホの時代、金融業界でもスマホ向けサービスの充実は必要不可欠のものになっています。

借入については、当初はスマホを利用した申込や必要書類提出の段階まででしたが、その後契約から借入までスマホ一つで完結できるようになりました。そう考えると本当にすごい世の中になったものです。

スマホアプリならお金の借入やチャージが素早く利用可能

スマホを利用した借入としては、まず、これまでご紹介してきた消費者金融や銀行のスマホローンがあります。既存のカードローンサービスにスマホATM取引を付与したもので、ローンカードがなくてもスマホのアプリでコンビニATMからお金を借りることができるサービスです。

最近では大手消費者金融や銀行だけでなく、携帯キャリア分野からの参入も相次いでいます。またスマホを保有している方の多くが利用している「LINE」でも金融分野を開拓しています。

ただこれらのサービスではコンビニATMからの借入だけでなく、既存サービスへのキャッシュチャージや指定口座への振込融資での借入となるキャッシングローン商品もあります。

特に新規参入分野が相次いでいるスマホアプリを活用する場合、最新の情報を入手して、自分にあった借入方法を選択しましょう。

より詳しくは>>お金を借りるアプリ厳選31選!少額融資を受けられるアプリ

LINEポケットマネーは振込融資とLINEPayへのチャージに対応

「LINE」は、ソフトバンクグループの「LINEヤフー株式会社」が運営・開発するアプリサービスです。「LINEポケットマネー」ではLINEを利用してお金を借りることができます。

LINEスコアを加味した独自審査基準を設けており、大手金融機関では借入が難しい方でも審査に合格できる可能性があります。審査回答も最短10分とスピーディです。

借入方法には、指定銀行への振込融資の他、LINEPayへのチャージも可能です。振込融資は月3回の利用回数制限がありますが、LINEPayへのチャージは回数無制限で利用できます。

LINEポケットマネーは用途に合わせて、以下のプラン選択が可能になっています。

- スタンダードプラン

- マイペースプラン

- プレミアムプラン※

※プレミアムプランはスタンダードプランの方限定で、55万円以上の増枠契約頂いた場合に適用される特別なプランとなります。

それぞれ借入限度額や無利息期間の有無などの違いがありますので、自分の状況に応じたプランで申込するようにしましょう。

| 金利(実質年利) | 3.0%~18.0% |

| 借入限度額 | スタンダードプラン:最高50万円 (300万円まで増額申請可能) マイペースプラン:最高3万円 プレミアムプラン:55万円~300万円 |

後払いアプリなら簡単に後払い決済が可能

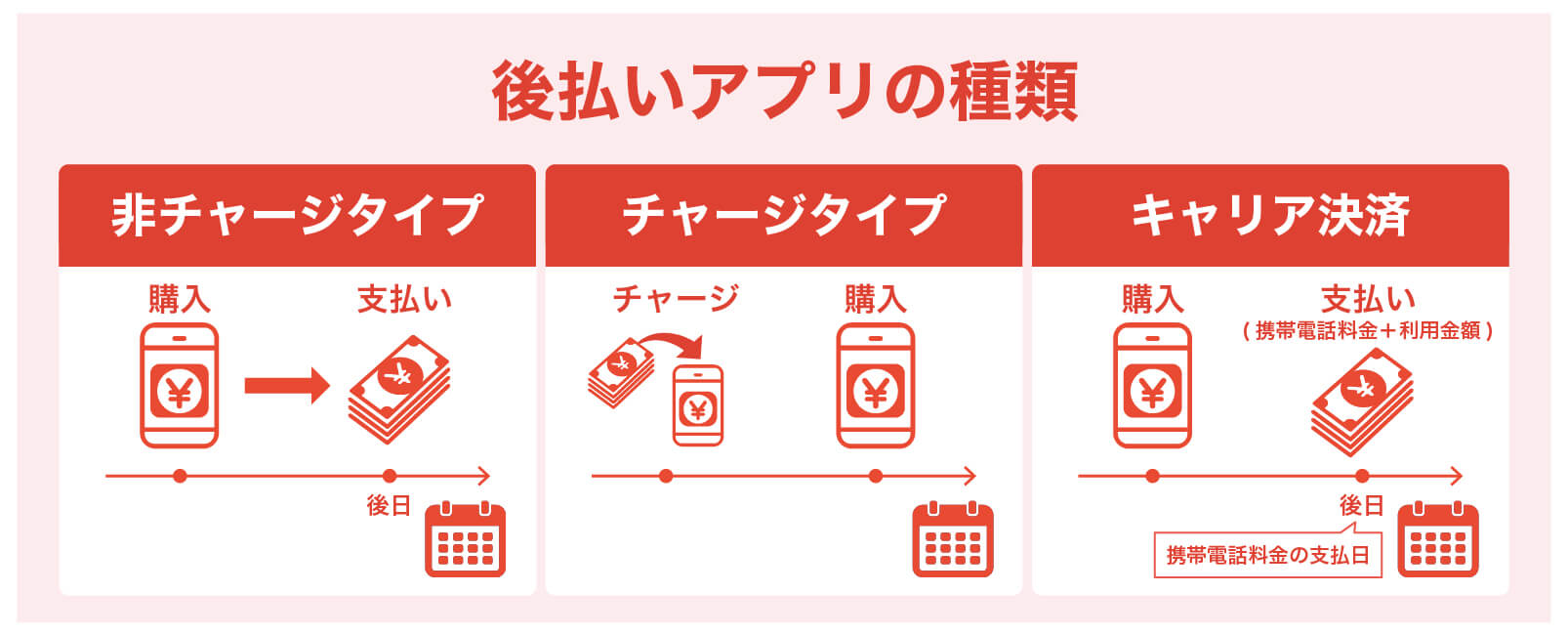

「後払いアプリ」とは、決済アプリを利用して後で代金を払うことのできるサービスです。手持の現金やクレジットカードを保有していない場合でも、後払いアプリを利用すれば、簡単に後払い決済を行うことができます。

サービス的にはクレジットカードに似ていますが、後払いアプリの審査はクレジットカードに比べると項目数も少なく簡単に完了させることができます。収入が少ない方、学生の方などでも比較的利用しやすいサービスです。

後払いアプリには、主に以下の3つのタイプがあります。

非チャージタイプ

使用した金額を後日まとめて支払うタイプ。クレジットカードのショッピングと同様に使用できる。利用の都度、審査が行われるサービスもある。

チャージタイプ

あらかじめ決まった金額を「チャージ」して代金購入などに充てるタイプ。プリペイドカードのような感じだが、チャージする金額を決めることができる。

キャリア決済

利用金額を携帯電話料金と合算して後日請求が行われるタイプ。支払日を携帯電話料金の支払いに合わせることができ、入金し忘れを防ぐことができる。基本的に審査は行われない。

後払いアプリは厳密にいえば「借入」ではありませんが、その性質は「借入」と同様と考えておきましょう。手元に現金が無くても利用できる分、使い過ぎにも注意です。

またキャリア決済を利用した「現金化」は各携帯キャリアの利用規約に抵触する危険があります。「現金化」とはキャリア決済で購入した商品やプリペイドカードを現金化業者に買い取りしてもらう行為です。

規約違反に認定されるとキャリア決済の制限や利用停止だけでなく、携帯電話自体を強制解約になる可能性も十分にあります。例えば「ドコモ」の場合、利用規約に以下のように明記されています。

第15条(本サービスの中断・停止)

引用先:d払い/ドコモ払ご利用規約

(中略)

2.当社は、お客さまが次の各号に該当するときは、本サービスの全部又は一部の利用を停止することがあります。

(中略)

(5)現金等を得る目的で本サービスを利用したとき。

現金化を目的としたキャリア決済の利用は行わないようにしましょう。

バンドルカードは最大5万円までチャージが可能

バンドルカードは、スマホにアプリをインストールするだけで、年齢制限も審査もなしで最大5万円までチャージできるサービスです。

基本は事前にチャージしてから利用しますが、後払いすることによって即座にお金を使える「ポチっとチャージ」という機能もあります。「ポチっとチャージ」したお金は翌月の末日までの好きなタイミングで返済します。

また、以下のような利用実績によって限度額が増額され、ますます便利に利用することも可能です。

- カード利用状況

- ポチっとチャージのお支払い状況

- 利用しているカード種別

ただ、ポチっとチャージには一定の手数料がかかるため、あまりに使いすぎるのは禁物です。

| 申込金額 | 手数料 |

|---|---|

| 3000円~10,000円 | 510円 |

| 11,000円~20,000円 | 815円 |

| 2,000円~30,000円 | 1,170円 |

| 31,000円~40,000円 | 1,525円 |

| 41,000円~50,000円 | 1,830円 |

金融機関や貸金業者から借りられない方は公的機関を検討しよう

これまで説明してきた金融機関や貸金業者からの借入は、基本的に収入があり返済能力に問題がない方を対象としています。

一方、様々な事情で審査に通れない方であっても、お金を借りなければどうしようもないという状況になる事も考えられます。そのような方が思いつくのが公的支援を受ける手段ですが、公的な支援や融資を受けるにはどうしても時間がかかります。

しかし、今すぐに何とかしないと生命や健康状態が危ういなどの緊急事態であれば、即日で支援を受けられる場合があります。

公的な支援には大きく2種類ある

公的な支援のうち、個人が受けられる融資としては大きく2つあります。

- 財産上の支援

- 福祉的な支援

1つ目は財産上の支援で、たとえば自宅に下水道を接続する時の工事費用や、介護に必要な設備資金購入の費用などについて、自治体によっては低金利のローンを斡旋してくれる場合があります。

しかしこういった制度は資金使途(借りたお金の使い道)が限定されているうえ、申し込んでから実際に融資を受けられるまでに日数がかかります。

今回ご紹介するのは、もう1つの福祉的な支援についてです。

福祉的な支援にもさまざまな種類がありますが、派遣切りにあって家賃が払えずにアパートを追い出されたり、生活保護の申請をしているが手持ちのお金が尽き食べる物が何もない、といった急を要する場合、例外的に即日で支援を受けられることがあります。

公的機関のどこで支援を受けられるのか

公的機関で福祉的な融資を受ける際の窓口の代表が「社会福祉協議会」です。

非営利の民間組団体ですが、国や地方自治体の支援・連携を受けて全国組織となっており、実質的に行政に準じた福祉のための専門機関となっています。

社会福祉協議会の貸付制度は、主に失業者や低所得者向けの支援を行っていますが、やはり手続きに時間がかかることと、融資を受ける条件(ハローワークの就労支援を申し込んでいるなど)があります。

無職であっても定期的な収入(年金や児童扶養手当など。生活保護はダメ)や担保になりえる資産(持ち家など)がある、あるいは保証人になってくれる方がいる場合などは、民間よりも低利で融資を受けられる可能性が高く、返済方法も柔軟に対応してもらいやすいため、当座をしのげるのであれば社会福祉協議会に相談してみるのもよいでしょう。

また金融機関のブラックリストに登録されている方でも支援を受けることができる点もメリットです。

公的機関に相談するメリットと注意点

メリット

・住民であれば誰でも無料で相談でき、中立の立場から専門的なアドバイスが得られる。

・無職の方や住居がなかったり、ブラックリストに載っていても利用できる。

・電話で問い合わせたり、インターネットで調べても出てこないような緊急措置・例外的な措置を受けられる場合もある。

・融資や給付金以外にも、支出を減らしたり、還付金を受け取ることができる他、住居の確保などの支援を受けられる場合がある。

注意点

・多くの場合、支援や融資を受けるには条件がある。(資産や収入の基準がある、ハローワークで就職活動をしている人が対象になる、など)

・時間のかからない支援の場合、自治体の裁量により決定される部分が大きくなるので、誰でも同じように支援が受けられるわけではない。

・現物給付になったり、資金使途が限定される場合がある

即日受けられる支援は市役所の福祉事務局に相談

どうしてもより迅速な支援が必要な場合は、区役所や市役所、保健所などに設置されている「福祉事務所」に相談しましょう。

福祉事務所は生活保護や自立支援などを実施する行政の組織です。窓口の名称は「福祉課」や「保護課」のような名前になっていることが多いですが、受付で聞けば必ず案内してもらえます。

生活保護を申請する場合の決定までの時間は2~4週間

生活保護の決定までは2~4週間ほど時間がかかるので、この間は手持ちのお金でやりくりしなければいけません。

気を付けなければいけないのは、申請後に所持金が無くなったからといって借金してはいけない、ということです。

消費者金融やカードローンはもちろん、知り合いにお金を借りることもしてはいけません。

もし保護の決定を待つ間に所持金が無くなり、食事もできなくなったら、その間を凌ぐための「つなぎ資金」を借りられる可能性があります。

つなぎ資金はあくまで当座をしのぐための措置であり、金額も1,000円~10,000円程度です。

ただ、必ず借りられるわけではありません。

つなぎ資金以外の方法で何とかなる場合はそちらが優先されますし、つなぎ資金のような運用をしていない福祉事務所もあります。

生活保護費は申請日に遡って後払いで支給されるため、先に使ったつなぎ資金分は初回の保護費から返済することになります。

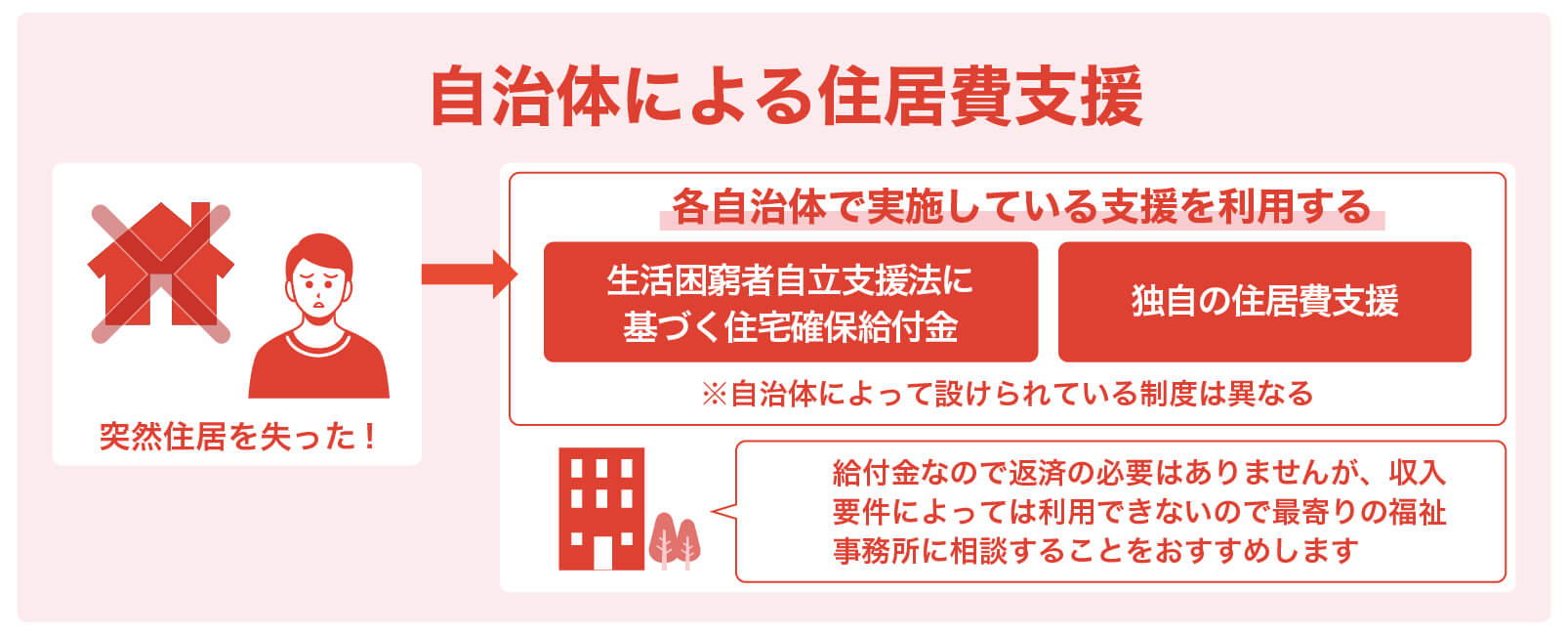

住居がない場合は自治体によって独自の住居費支援を実施

普段から公園で寝泊まりするようなホームレスでなくとも、派遣やアルバイトを転々としているいわゆるネットカフェ難民と呼ばれる方や、派遣切りや勤務先の倒産によって社宅を急に追い出される、家賃が払えない、または家賃滞納により強制退去となった、火事や災害などでアパートに住めなくなった等、様々な理由で突然住居を失う場合があります。

こういった場合のため、各自治体には生活困窮者自立支援法に基づく住宅確保給付金という制度が設けられている他、自治体によっては独自の住居費支援を実施しているところもあります。

融資ではなく給付金なので返済の必要がないこと、既に住居を失っていて、書類に住所地を書けなかったり、身分証明書の住所が無効になっている方でも利用できるのがメリットです。しかし、手続きが必要であったり、収入などの要件が決まっているので、まずは自分が対象になるかどうかを福祉事務所に確認しましょう。

また、この制度では給付金は申請者ではなく家主に振り込まれます。

ですから他のことに使うことができません。

しかしこれは行政が家主に確実に支払ってくれるということなので、明日までに家賃を工面しないと追い出されるというような場合でも家主と交渉することができるので、手続きさえすれば即時性があるとも言えます。

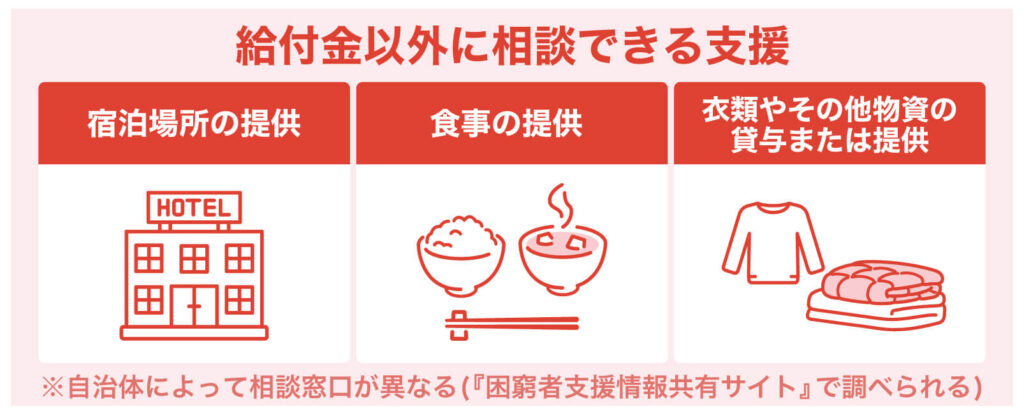

給付金以外に衣服、非常食、家具什器、布団、介護用品などの給付や貸し出し

今夜寝る場所もない、というようなケースでは、行政が確保している緊急一時宿泊所を無料で利用できる場合があります。

緊急一時宿泊所としては、ビジネスホテル等を借り上げていたり、役所の官舎や市営住宅などを使用することもあります。

門限や禁酒禁煙など制限があることもありますが、野宿したりネットカフェやカラオケで寝泊まりするよりは設備が整っており、食事も無料で提供される場合があります。

居住場所が確保できることでその他の福祉施策につながったり、融資が振り込まれるまでの間をやり過ごすことができるなど、選択肢の幅が広がるでしょう。

また住居以外でも、自治体や社会福祉協議会が要介護者や高齢者、困窮者向けのバザーや支援物資を保有していることがありますので、衣服、非常食、家具什器、布団、介護用品などの生活必需品の給付や貸し出しをしてもらえることがあります。

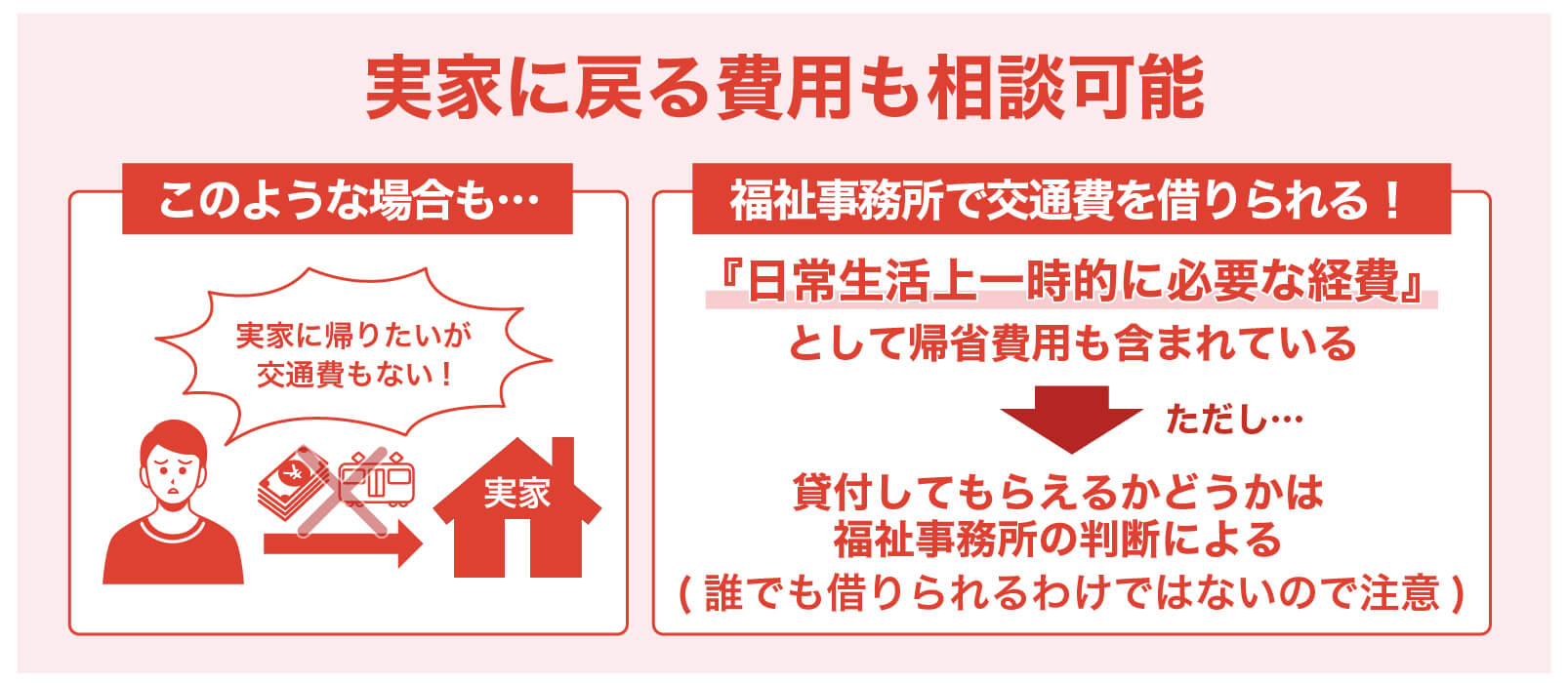

実家に戻る費用を借りたい

例えば東京に出稼ぎに来ていたが会社が倒産して社宅を追い出されてしまい、実家に帰りたいが帰りの電車賃もない…

このような場合も、福祉事務所で交通費を借りることができる場合があります。ただし、こういった措置はあくまで例外的なもので、誰でも受けられるわけではありませんし、どのような対応をするかは福祉事務所の判断ですので、断られる可能性もあります。

それでも本当に困っているので相談してみたい、というのであれば以下のことに注意して相談してみてください。

- 自分が真に困っていることと、そうなった事情を丁寧に説明する。

- 預金通帳、督促状、退職通知など状況を客観的に証明するものができるものがあれば持っていく。

- 感情的にならない(支援の窓口は自分の辛さの愚痴を言うための矛先ではありません)

- 嘘や隠し事をしない(公務員には守秘義務がありますから、あなたから聞いた話を勝手に他の誰かに話すことはありません)

- 見栄を張ってまだ余裕があるから大丈夫と言ったり、逆に支援欲しさに必要以上に話を膨らませるのはNG。

- 困難な状況からどうやって自立したいかを説明する。(福祉制度を使いたい、ハローワークで仕事を探したい、親族などから支援を受けやすい環境を整えたいなど)

福祉事務所は相談窓口でもありますので、融資や支援が受けられなくても、下記のような相談者の状況に応じた制度や窓口を紹介してもらえます。

- 債務整理や過払い金請求のため、無料の法律相談の利用

- 医療費の還付金や傷病手当など、もらえる可能性のあるお金の説明

- 公共料金の減免や納期限延長の手続き

生活保護や自立支援は、あくまで「自立する意志がある人間を支援する制度」です。「困ってるんだから助けて欲しい」と訴えるだけではなく「何にどう困っていて」「それをどうやって解決するか」「そのためにはどんな支援が必要か(何が不足しているのか)」を相談の中ではっきりさせましょう。

そうすることでより充実した支援を受けられる可能性が高くなりますし、相談者自身もこれからやるべきことがはっきりし、前向きな姿勢で状況改善に取り組むことができます。

※こういった合理的・前向きな姿勢でいることで、普通ではできないような例外的な支援を、行政の裁量をフル活用して受けられることがあります。実例として「身分証がなく銀行で口座を作れない方のために、身分証の代用になるものを臨時発行してもらえた」「生活保護で家を借りる時に不動産屋に状況を説明してくれた」などかあります。

公的融資制度なら低金利で利用可能

前項で述べた通り、緊急やむを得ない場合には公的支援の活用が有効です。一方、生活資金に困っているが、ある程度当座をしのげるという状況であれば「公的融資制度」も検討しておきましょう。

以下のような公的制度融資であれば、国民の生活を守ることが目的であり、銀行などの民間金融機関とは違って営利を求めていません。

よって、民間よりも低金利で借り入れできるのがメリットです。

| 公的融資制度 | 金利(実質年率) |

|---|---|

| 総合支援資金 | 無利子~1.5% |

| 母子父子寡婦福祉資金貸付制度 | 無利子~1.0% |

| 緊急小口資金 | 無利子 |

| 臨時特例つなぎ資金貸付制度 | 無利子 |

ひとり親家庭(単身世帯)でも公的融資が利用できる

ひとり親家庭の場合、大きく以下の2つの選択肢があります。

- カードローン・フリーローン

- 母子父子寡婦福祉資金貸付金

年齢要件や安定収入の要件さえ満たしていれば、カードローンやフリーローンを利用することはできます。

働き手が自分しかいない状況ですから、安定した収入という申し込み条件は問題ないはずです。

あるいは公的な融資として母子父子寡婦福祉資金貸付金も利用できます。

20歳未満の子供を扶養している母子家庭の母親、父子家庭の父親などが利用できる融資です。

融資を受けられる資金にはさまざまな種類がありますが、代表的な制度を列挙します。

| 資金の種類 | 貸付対象 | 内容 |

|---|---|---|

| 事業開始資金 | 母子家庭の母 父子家庭の父 母子・父子福祉団体 寡婦 | ●事業を開始するのに必要な設備、什器、機械等の購入資金 限度額:3,260,000円 団体 4,890,000円 据置期間:1年 償還期間:7年以内 利率: (保証人有)無利子 (保証人無)年1.0% |

| 技能習得資金 | 母子家庭の母 父子家庭の父 寡婦 | ●自ら事業を開始し又は会社等に就職するために必要な知識技能を習得するために必要な資金 限度額: 【一般】月額 68,000円 【特別】一括 816,000円 (12月相当) 運転免許 460,000円 貸付期間:知識技能を習得する期間中5年をこえない範囲内 据置期間:知識技能習得後1年 償還期間:20年以内 利率: (保証人有)無利子 (保証人無)年1.0% |

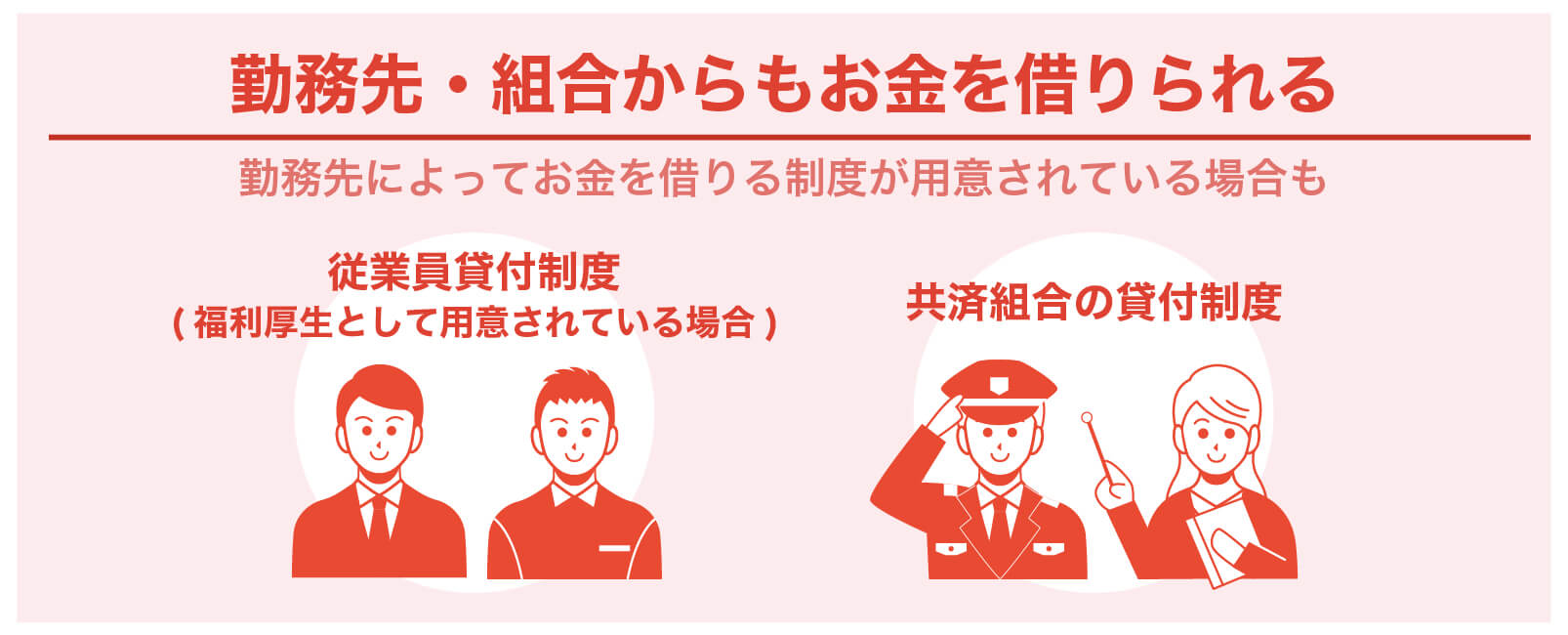

勤務先・組合からお金を借りる

新型コロナウイルスにより社会全体が低迷していた状況から少しずつ立ち直りつつある日本経済。経済活動が回復するにつれて、あらゆる業界で人材不足が問題となっています。

各企業は様々な手法で有能な人材を確保しようとしています。福利制度もその一つで、その企業の魅力を伝える媒介ともなっています。

その福利制度の一環として、従業員向けの融資制度を設けている企業があります。民間金融機関に比べて低金利で利用でき、従業員の金銭トラブルを防ぐ効果もあります。

また加入している組合でも融資制度を設けている先もあります。

従業員貸付制度や組合の融資制度は、すべての企業や組合が導入しているわけではありません。それでもいずれも働いている方に認められている正統な権利ですので、必要な場合は有効的に活用していきましょう。

正社員なら「従業員貸付制度」を調べてみるのもおすすめ

会社員の場合は金融機関や貸金業者から借りずに、会社から借りるという選択肢もあります。

「従業員貸付制度」などと呼ばれており、会社によっては正社員専用の福利厚生として用意されている場合があります。一部パートやアルバイトでも対応できる会社もありますが、基本的には「正社員」向けの制度として認識されています。

ただ、借り入れできる金額や金利は企業によって異なり、一定ではありません。

金利は年2.0~4.0%程度で借り入れできるので、カードローンよりも返済総額を少なく抑えることができます。

企業が導入していないと利用できないので、自社で制度を利用できるか総務に確認してみましょう。

将来の昇進など人事評価が影響する?

「従業員貸付制度」を利用する際、一番気になるのが社内での自己評価への悪影響ではないでしょうか?会社からお金を借りることで将来の出世に響くと思われるかもしれません。

「労働契約法第9条」では、会社側が合意無しに労働条件を変更することを禁止しています。

(就業規則による労働契約の内容の変更)

引用元:e-GOV法令検索「労働契約法」

第九条 使用者は、労働者と合意することなく、就業規則を変更することにより、労働者の不利益に労働契約の内容である労働条件を変更することはできない。

従業員貸付制度の利用により、減給などの労働条件の悪化はもちろん、業務に影響しない事象で人事評価への不利益を被ることも認められていません。

もちろん利用目的が「ギャンブルに使う」といった、常識的に判断して個々の資質を問うような場合はこの限りではありません。

従業員貸付制度はその会社に勤務する従業員にとって福利政策の一環として認められている権利です。せっかく好条件の制度が備わっているのであれば有効的に活用するようにしましょう。

共済組合からの貸付を利用する

公務員の方は加入している「共済組合」からの貸付けを受けることができます。

営利を目的にしておらず、組合員の生活をサポートするという観点から審査基準が厳しくないといわれており、また民間と比較して低金利で借り入れが可能です。

たとえば「公立学校共済組合」の代表的な貸付けの種類と金利をまとめると以下のとおりです。

| 共済組合の貸付けの種類 | 金利 |

|---|---|

| 普通貸付け | 年1.32% |

| 医療貸付け | 年1.32% |

| 結婚貸付け | 年1.32% |

| 介護構造部分に係る貸付け | 年1.06% |

| 災害貸付け | 年0.99% |

担保を提供することで有利な条件でお金を借りることができる

「〇〇を担保する」という言葉があります。一定の事象に備えるという意味合いですが、金融業界での「担保提供」とは、借金が返済できなくなった場合に備えて、借入人が貸出人(金融機関など)に提供することを指します。

「担保」は貸出人にとっては、いわば「保険」のようなものです。債務者(借入人)が万が一返済不能になった際には、債権者(貸出人・金融機関など)は提供された「担保」から借金を回収します。

それだけ貸出する側にとっては回収不能になるリスクを抑えることができます。対して債務者からすれば担保提供することで、金利など借入条件を有利なものに交渉することができます。

担保には大きく「人的担保」と「物的担保」の2つがあります。「人的担保」は「保証人」のことで、返済不能となった債務者に代わり保証人が返済を履行します。「物的担保」は「抵当権」などの権利設定に基づき、不動産担保などを処分して債権回収を図ります。

前に説明した「生命保険の契約者貸付」や「質屋からお金を借りる」方法も「担保」を活用した借入方法です。

広い意味では「借入」自体が「利用者の信用」を「担保」とするといえるかもしれません。とはいっても「借入」のすべてを「担保を利用した」と説明するのはやはり無理がありますので、差し控えておきます。

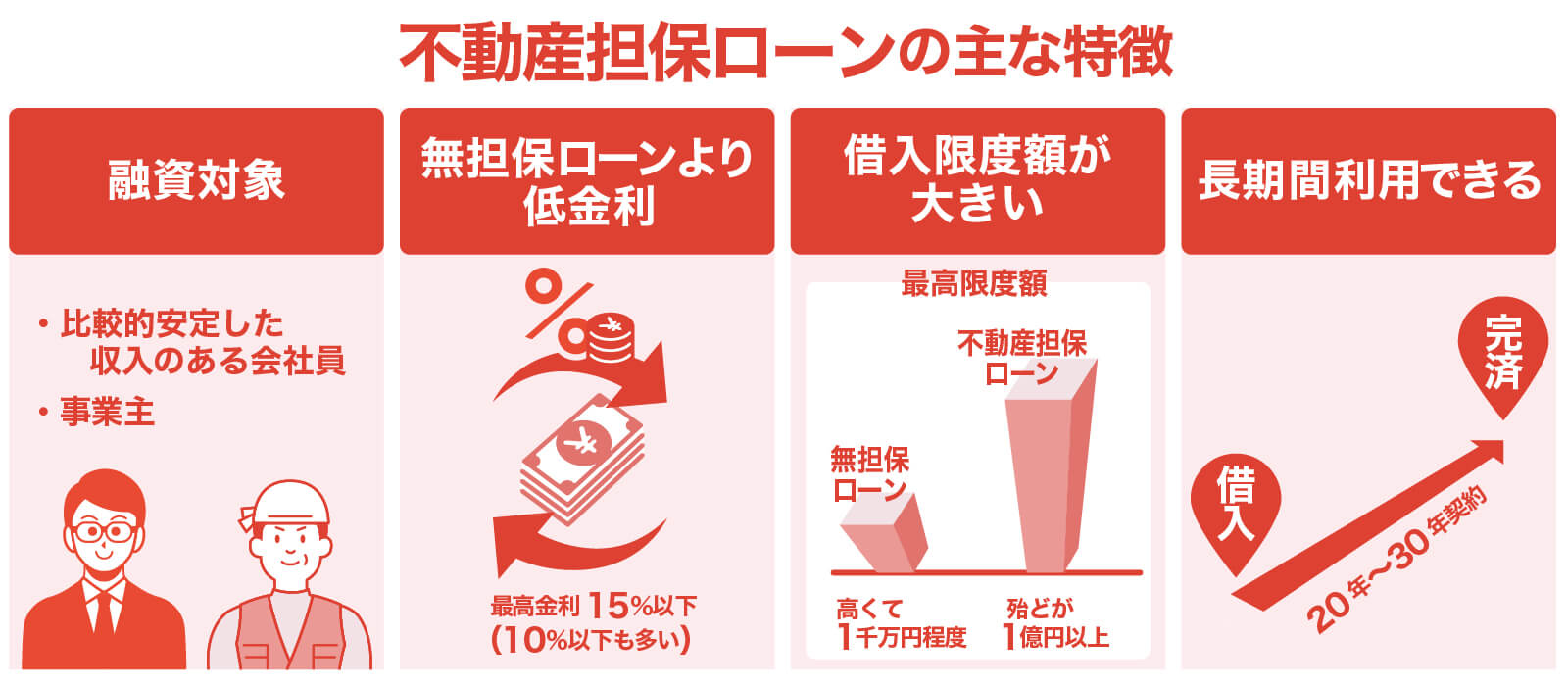

「不動産担保ローン」で土地や建物を担保として好条件でお金を借りる

土地や建物といった不動産を所有している場合、それらを担保にして融資を受けることができます。

民間金融機関の不動産担保ローンは安定した収入がある会社員や事業主が対象ですが、不動産の担保があることで無担保カードローンよりも低金利で借入できます。

また、借入限度額も大きく、たとえば「AGビジネスサポート不動産担保カードローン」では以下のような条件で借り入れできます。

| 金利 | 5.0%~11.9% ※2023年1月23日以降の新規契約に適用 |

| 借入金額 | 100万円~5000万円 (個人事業主は2,000万円以下) |

| 借入期間 | ・元金定率リボルビング返済:最長8年4か月(100回以内) ・元金自由返済:最長5年(60回以内) |

| 特徴 | 簡易診断最短1日、融資まで最短3日 手数料・保証料が無料 担保物件の所有権・抵当順位は不問 |

不動産担保ローンの最大の魅力が「低金利」です。金融機関側からすれば不動産を担保とすることで、万が一利用者が返済不能になった際には不動産を処分して返済に充当することができます。返済リスクをある程度カバーできることから、無担保ローンよりもはるかに低い金利で提供できます。

また同様の理由で借入限度額が高額であり、長期間利用できる点もメリットです。借入限度額は担保とする不動産の価値により大きく左右されますが、場合によっては1億円以上の高額融資を受けることもできます。

審査面でも不動産を担保として提供できる分、無担保ローンに比べると有利となります。

最近の不動産担保ローン審査では、不動産担保価値に合わせて収入面などの返済能力もきちんと判断されています。ノンバンクの不動産担保ローンの中には、銀行の不動産担保ローンに比べてかなり審査が通りやすくなっている物もあります。

しかし不動産を担保にするということは、万が一返済できない状況に陥ると、その不動産を失うということです。不動産価値だけを当てにするのではなく、やはりきちんとした返済計画が重要です。

また不動産調査などで審査日数が要する点にも注意が必要です。最近では不動産担保ローンの分野でも審査スピードが向上して、早ければ最短即日融資可能な物も登場しています。それでも全体的には無担保ローンに比べると日数がかかることは頭に入れておきましょう。

ビットコインを担保にしてお金を借りる(デジタルアセット担保ローン)

暗号資産、特にビットコインやイーサリアムを保有している方はデジタルアセット担保ローンを利用することができます。

デジタルアセット担保ローンはFintertechが提供している仮想通貨を担保にお金を借りることができるローンです。個人だけでなく事業者や法人も利用することができます。

| 対象暗号資産 | ・ビットコイン ・イーサリアム |

| 限度額 | 法人・個人事業者:500万円~5億 個人:200万円~5億 |

| 金利 | 4.0%~8.0% |

| 遅延損害金 | 15% |

| 担保掛目 | 50% |

メリット

デジタルアセット担保ローンの大きな特徴は、暗号資産を売却することなく担保にして現金を借りられることです。

現在保有している暗号資産を運用したまま利用でき、売却時に含み益があった場合に発生する手数料や税金もかかりません。

返済も暗号資産で行えるので、生活費や日常的に利用しているお金を使う必要がありません。

返済方式は契約期間中に一括返済する「元利一括返済方式」を採用しており、借入期間が満了した時に元金と利息を全額支払うことになります。

返済期日前でも返済は可能ですが、一括返済であることには変わりありません。

ローンを利用するにあたり担保率は120%以上を保つ必要があります。また、担保率200%以上になると追加借入が可能になります。

デメリット

デジタルアセット担保ローンは最大5億まで借りることができますが、個人が利用する場合は総量規制が適用されるので、年収の3分の1までしか借りることができません。

また、担保掛目はビットコイン、イーサリアムともに50%と制限されています。

暗号資産の価格が大幅に値下がりすると担保率も下がるため、担保率120%を下回る場合には追加担保を行わなくてはなりません。

価格の値下がりというリスクは、暗号資産では切っても切れないものなので常に意識しておく必要があります。

借入の申し込みから借入までは3営業日ほどかかるので即日融資はできません。また、相場が変動を考慮しながら借入時期を決める必要があるので、カードローンやキャッシングのように好きな時に借入できません。

なにより、借入期間中は担保にしている暗号資産を自由に利用することができなくなります。支払いや決済、売却して利益を確定する事は、完済しない限り大きく制限されます。

暗号資産は詐欺的な投資勧誘に利用されるケースも多くあります。各自治体にはトラブル事例も報告されています。

マッチングアプリで知り合った外国人男性から、「2 人の将来のためにお金を貯めよう」と投資

引用元:台東区消費者ニュース 第194号

サイトを何度も繰り返し勧められ、日本円を暗号資産に換えて、紹介された海外事業者に投資した。

最初は疑っていたが、利益が出て出金できたため、男性を信用してしまった。

「元金が多ければ、もうけも多い」と男性から説得され、銀行や消費者金融から借り入れて、合計 500 万円投資した。

その後、お金を引き出そうとしたが出金できず、男性とも連絡が取れなくなってしまった。

現在の日本では暗号資産に対する法律整備や規制強化がまだ十分とはいえません。もちろん上記の「Fintertech株式会社」は安心してデジタルアセット担保ローンを利用できる業者ですが、今後、悪徳業者が参入する可能性もありますので注意するようにしましょう。

年金受給者が利用できる「年金担保融資制度」は受付を終了している

「年金を担保にお金を借りられる」と聞いたことがありませんか?

「年金担保融資制度」と呼ばれ、老齢年金・老齢基礎年金、障害年金・遺族年金を受給している方なら、誰でも申請できる制度でした。

ただ、【2022年3月末で申込受付を終了】しているので、今から新規で利用することはできません。

参考リンク:厚生労働省|年金担保貸付制度(申込受付終了)

過去に何となく制度のことを知っていて利用しようかと考えている方もいるかもしれませんが、現在は利用できないので別の方法を検討しましょう。

現在、年金受給権を担保とした金銭の借入申込を新規に受けることは、法律で禁止されています。

参考リンク:厚生労働省|違法な年金担保融資にご注意ください

個人事業主が事業資金目的で借りたい場合は?

個人事業主でも会社員や公務員と同様、ローンを組むことはできます。

ただ、個人向けカードローンの場合は事業性資金として利用できないケースがほとんどで、個人事業主が事業資金としての目的で利用するのはほぼ不可能です。

そこで主な選択肢になるのが、個人事業主をターゲットにしたビジネスローンや日本政策金融公庫からの借入です。経営のサポートを目的に展開しているため、経営状況に関わらず借り入れできる点に特徴があります。

融資限度額はビジネスローンで500~1,000万円、日本政策金融公庫の無担保融資限度額だと4,800万円と大きく、高額な事業資金を利用したい方に向いています。

参考リンク:日本政策金融公庫:担保を不要とする融資

ただし、ビジネスローンは急ぎの方には向いているものの、金利は消費者金融カードローンと同等なので、日本政策金融公庫や銀行の事業融資、フリーローンより割高になってしまうデメリットがあります。

時間に余裕のある方は、事業内容や使い道等をまとめ、日本政策金融公庫のオンライン申し込みから相談されることをおすすめします。

日本政策金融公庫の3つの制度を活用してお金を借りるには

日本政策金融公庫は事業者を対象にした公的な融資制度です。

融資だけでなく、事業の始め方や起業後の経営に役立つ情報の提供などの様々なサポートを行っています。

融資制度は3つの事業別に分かれており、それぞれの中でさらにサポート内容が細分化されています。

- 国民生活事業

- 中小企業事業

- 農林水産事業

国民生活事業はインターネット申込が可能で24時間365日申し込みを受け付けています。

一方、中小企業事業と農林水産事業は直接窓口まで行って各種手続きを行う必要があります。

適用される金利は条件によって様々で非常に細かく設定されています。金利に関しては公式ページで条件に合ったものを確認してください。

「国民生活事業」は個人事業者や小規模・零細企業が主な対象

国民生活事業は、創業や事業再生、ソーシャルビジネス、海外展開などを考えている方向けの支援制度です。

個人事業者や小規模・零細企業などが主な対象となっており、一時的に必要な金額を融資するので大口融資は行っていません。実際に融資されている金額も平均1,000万円程度で小口融資がメインであることが分かります。

国民生活事業の主な融資制度

| 融資制度 | 利用対象 | 使用使途 | 融資限度額 | 返済期間 |

|---|---|---|---|---|

| 新規開業資金 | ・新たに事業を始める方 ・事業開始後おおむね7年以内の方 | 新たに事業を始めるため、または事業開始後に必要とする設備資金および運転資金 | 7,200万円 (うち運転資金4,800万円) | 設備資金 :20年以内 <うち据置期間2年以内> 運転資金 :7年以内 <うち据置期間2年以内> |

| 女性、若者/シニア起業家支援資金 | 新たに事業を始める方または事業開始後おおむね7年以内の方のうち、女性または35歳未満か55歳以上の方 | 新たに事業を始めるため、または事業開始後に必要とする設備資金および運転資金 | 7,200万円 (うち運転資金4,800万円) | 設備資金 :20年以内 <うち据置期間2年以内> 運転資金 :7年以内 <うち据置期間2年以内> |

| 新規開業資金(再挑戦支援関連) | 新たに事業を始める方または事業開始後おおむね7年以内の方のうち、次のすべてに該当する方 ・廃業歴等を有する個人または廃業歴等を有する経営者が営む法人であること ・廃業時の負債が新たな事業に影響を与えない程度に整理される見込み等であること ・廃業の理由・事情がやむを得ないもの等であること | 新たに事業を始めるため、または事業開始後に必要とする設備資金および運転資金(前事業に係る債務を返済するために必要な資金を含む。) | 7,200万円 (うち運転資金4,800万円) | 設備資金 :20年以内 <うち据置期間2年以内> 運転資金 :15年以内 <うち据置期間2年以内> |

| 事業承継・集約・活性化支援資金 | 事業承継・集約・活性化を図る方で、必要な条件をすべて満たしている方 | 事業承継・集約・活性化を実施するために必要な設備資金および運転資金、など | 7,200万円 (うち運転資金4,800万円) | 設備資金 :20年以内 <うち据置期間2年以内> 運転資金 :7年以内(既往の公庫融資の借換を含む場合は8年以内) <うち据置期間2年以内> |

| ソーシャルビジネス支援資金 | 次のいずれかに該当する方 ・NPO法人 ・NPO法人以外であって、次の(1)または(2)に該当する方 (1)保育サービス事業、介護サービス事業等(注1)を営む方 (2)社会的課題の解決を目的とする事業(注2)を営む方 | 事業を行うために必要な設備資金および運転資金 | 7,200万円 (うち運転資金4,800万円) | 設備資金 :20年以内 <うち据置期間2年以内> 運転資金 :7年以内 <うち据置期間2年以内> |

| 海外展開・事業再編資金 | 日本国内に本社と事業活動が継続しており、必要な条件をすべて満たしている方 | 海外事業を行うために必要な設備資金および運転資金 | 7,200万円 (うち運転資金4,800万円) | 設備資金 :20年以内 <うち据置期間2年以内> 運転資金 :7年以内 <うち据置期間2年以内> 海外企業への転貸資金であって、進出国の資本規制により事業者が転貸資金を長期間にわたり回収できない場合その他真にやむを得ない事情がある場合に限り、以下のご返済期間が適用される。 設備資金: 20年以内<うち据置期間5年以内> 運転資金: 10年以内<うち据置期間5年以内> |

| 企業再建資金 | 企業再建を図る方で、必要な条件をすべて満たしている方 | 企業の再建を図るうえで必要となる設備資金および運転資金 | 7,200万円 (うち運転資金4,800万円) | 設備資金: 20年以内 <うち据置期間2年以内> 運転資金: 15年以内(一定の要件を満たす場合は20年以内) <うち据置期間2年以内> |

| 一般貸付 | ほとんどの業種の中小企業の方 | 事業を行うために必要な設備資金および運転資金 | 運転資金・設備資金:4,800万円 特定設備資金:7,200万円 | 運転資金: 5年以内(特に必要な場合7年以内) <うち据置期間1年以内> 設備資金: 10年以内 <うち据置期間2年以内> 特定設備資金: 20年以内 <うち据置期間2年以内> |

また、事業性融資以外では教育一般貸付 (国の教育ローン)も取り扱っています。

| 金利 | 固定金利1.95% |

| 上限限度額 | 子ども1人につき350万円 (一定の要件に該当する場合は450万円) |

| 返済期間 | 最長18年 |

| 利用条件 | 世帯年収が一定金額以内である ・子供1人/世帯年収790万円(事業者の場合600万円) ・子供2人/世帯年収890万円(事業者の場合690万円) ・子供3人/世帯年収990万円(事業者の場合790万円)、など |

また、事業性融資以外では教育一般貸付 (国の教育ローン)も取り扱っています。

教育一般貸付 は様々な学校の入学費用や授業料といった支払いの他、定期代やパソコン購入費用としても利用できます。また、日本学生支援機構の奨学金と併用することも可能です。

「中小企業事業」は長期で高額資金調達が可能

中小企業を対象とした融資制度で、事業の維持・成長・市場の創出や開拓、海外展開などを長期的に支援します。国民生活事業とは異なり、短期の運転資金は取り扱っていません。

中小企業事業の主な融資制度

| 融資制度 | 利用対象 | 使用使途 | 融資限度額 | 返済期間 |

|---|---|---|---|---|

| 新事業育成資金 | 高い成長性が見込まれる新たな事業を行う方で事業の親和性と成長性の認定を受け、必要な条件をすべて満たしている方 | 新たな事業を行うために必要な設備資金及び長期運転資金 (長期運転資金には、建物等の更新に伴い一時的に施設等を賃借するために必要な資金等を含む。) | 直接貸付: 7億2千万円 | 設備資金: 20年以内<うち据置期間5年以内> 運転資金: 7年以内<うち据置期間2年以内> |

| 女性、若者/シニア起業家支援資金 | 新たに事業を始める方または事業開始後おおむね7年以内の方のうち、女性または35歳未満か55歳以上の方 | 設備資金(開業費等資産計上される資金を含む)および長期運転資金 (長期運転資金には、建物等の更新に伴い一時的に施設等を賃借するために必要な資金を含む)。 | 直接貸付: 7億2千万円(うち運転資金2億5千万円) 代理貸付: 1億2千万円 | 設備資金: 20年以内<うち据置期間5年以内> 運転資金: ;7年以内<うち据置期間2年以内> |

| 中小企業経営力強化資金 | 次の1または2に当てはまる方 1.次のすべてに当てはまる方 ・経営革新または異分野の中小企業と連携した新事業分野の開拓等により市場の創出・開拓(新規開業を行う場合を含む。)を行おうとする方 ・事業計画書を策定し、中小企業等経営強化法に定める認定経営革新等支援機関による指導および助言を受けている方 2.次のすべてに当てはまる方 ・「中小企業の会計に関する基本要領」または「中小企業の会計に関する指針」を完全に適用している方または適用する予定である方 ・事業計画書を策定する方 | 事業計画の実施のために必要とする設備資金および長期運転資金 (長期運転資金には、建物等の更新に伴い一時的に施設等を賃借するために必要な資金を含む。) | 直接貸付: 7億2千万円(うち運転資金2億5千万円) | 設備資金: 20年以内<うち据置期間5年以内> 運転資金: 7年以内<うち据置期間2年以内> |

| IT活用促進資金 | 企業内のIT技術の導入・普及・向上を図りたい方で、必要な条件をすべて満たしている方 | IT設備を取得するための設備資金および長期運転資金、など | 直接貸付: 7億2千万円(うち運転資金2億5千万円) 代理貸付: 1億2千万円 | 設備資金: 20年以内<うち据置期間5年以内> 運転資金: 7年以内<うち据置期間2年以内> |

| 海外展開・事業再編資金 | 日本国内に本社と事業活動が継続しており、必要な条件をすべて満たしている方 | 海外事業を行うために必要な設備資金および運転資金 | 直接貸付: 14億4千万円(うち運転資金9億6千万円) 代理貸付: 1億2千万円 | 設備資金: 20年以内 <うち据置期間2年以内> 運転資金: 7年以内 <うち据置期間2年以内> 海外企業への転貸資金であって、進出国の資本規制により事業者が転貸資金を長期間にわたり回収できない場合その他真にやむを得ない事情がある場合に限り、以下のご返済期間が適用される。 設備資金: 20年以内<うち据置期間5年以内> 運転資金: 10年以内<うち据置期間5年以内> |

| 環境・エネルギー対策資金 | 非化石エネルギーを導入するために必要な設備を設置する方 | 非化石エネルギーを導入する施設を取得(改造、更新を含む)するために必要な設備資金 | 直接貸付: 7億2千万円 代理貸付: 1億2千万円 | 設備資金: 20年以内 <うち据置期間2年以内> |

中小企業事業で提供されている融資制度の利用条件は、中小企業であることの他にも満たさなければならない要件や条件が多くあります。自分の事業が条件にマッチしているかよく確認しましょう。

「農林水産事業」は中小の農林水産事業者を支援

農林水産業を対象とした融資制度です。食品産業も含まれていますが、制度の利用は中小企業に限られています。

農林水産事業は、各産業の立ち上げや維持、設備投資、経営の維持・育成・強化・再建、農林水産物の加工・流通などを支援します。

農林水産事業の主な融資制度

| 融資制度 | 利用対象 | 使用使途 | 融資限度額 | 返済期間 |

|---|---|---|---|---|

| スーパーL資金(農業) | 認定農業者(農業経営改善計画の認定を受けた個人・法人) ※個人の場合、簿記記帳を行っていること、または今後簿記記帳を行うことが条件 | 農業経営改善計画の達成に必要な資金 (経営改善資金計画を作成し、市町村を事務局とする特別融資制度推進会議の認定を受けた事業に限る) | 個人: 3億円(特認6億円) 法人: 10億円(特認20億円[一定の場合30億円]) | 25年以内<うち据置期間10年以内> |

| 経営体育成強化資金(農業) | 一定の要件を満たす農業を営む個人・法人、認定新規就農者、農業参入法人、集落営農組織など | 経営改善資金計画又は経営改善計画に基づいて行う農業経営の改善を図るために必要な資金 | 下記の範囲内でかつその合計額が個人1億5,000万円、法人・団体5億円以内 ・前向き投資 br>負担額の80% ・再建整備 個人:1,000万円(特認1,750万円、特定2,500万円) 法人:4,000万円 ・償還円滑化 経営改善計画期間中の5年間(特認の場合10年間)において支払われる既往借入金等に係る負債の各年の支払金の合計額に相当する額 | 25年以内<うち据置期間3年以内> |

| 林業基盤整備資金(造林資金) | ・林業を営む方 ・森林組合、森林組合連合会、農業協同組合 | ・人工植栽 ・天然林改良 ・森林の保育、保護、保全等の育林 ・造林用附帯施設(作業道、防火線、造林用機械等)の設置または改良 | 負担する額の80% (計画森林にかかるものは90%) | 補助事業 ・一般・計画森林 30年以内<うち据置期間20年以内> ・林業経営改善計画 40年以内<うち据置期間25年以内> ・長伐特認等 50年以内<うち据置期間35年以内> 非補助事業 ・一般 30年以内<うち据置期間20年以内> ・計画森林 35年以内<うち据置期間20年以内> ・林業経営改善計画 45年以内<うち据置期間25年以内> ・長伐特認等 55年以内<うち据置期間35年以内> |

| 林業経営育成資金(森林取得-林地取得) | 認定を受けた林業営んでいる個人または法人 | 林業経営改善推進計画等に基づく人工林、天然林改良林、造林のための土地の取得 (森林取得資金融通取扱要綱に規定する要件を満たすものに限る) | 負担額の80%、または以下にあげる限度額のいずれか低い額 森林の取得 個人:7,000万円 法人など:10億円 それ以外 個人:1,200万円 法人など:2億5,000万円 | 森林の取得: 35年以内 <うち据置期間25年以内> それ以外: 25年以内 <うち据置期間25年以内> |

| 漁業経営改善支援資金(経営改善) | ・漁業を営む個人又は法人 ・漁業生産組合 ・漁業協同組合 ・漁業協同組合連合会(共同利用施設に限る) ・一般社団法人(共同利用施設に限る) | 改善計画に従って行う事業に必要な資金 ・船舶の建造・取得・改造 ・漁具の取得 ・長期運用資金、など | 改善計画の内容により異なる | 15年以内<うち据置期間3年以内> |

| 農林水産物・食品輸出基盤強化資金 | 認定輸出事業者 ※輸出事業に取り組む者(中間加工業者等を含む) ・農林漁業者 ・食品等製造事業者 ・食品等流通事業者等 | ・農林水産物・食品の輸出事業に必要な製造施設、流通施設、設備の整備・改修等 ・長期運転資金 ・他の事業者への出資 ・外国関係法人等向け資金 | 負担額の80%以内 | 25年以内(うち据置期間3年以内) ※中小事業者は10年超25年以内 |

一部の制度では「限度額は負担額の80%」というように割合で表記されており、他の事業性融資とは限度額の扱いが少々異なります。

その他情勢に合わせた支援

日本政策金融公庫では、様々な災害の影響を受けた企業の支援を行っています。地震、台風、豪雨、豪雪などの自然災害や、新型コロナ、ウクライナ情勢、原油価格の高騰などで影響を受けた際にも対応してくれます。

災害支援は、日本政策金融公庫の一部融資制度との併用が可能です。

新型コロナで影響受けた企業への支援

新型コロナの影響を受け一時的に業績が悪化した、中長期的には業績が回復する見込みがある事業や企業を対象とした支援です。

どの事業支援の対象になっているかで利用条件や借入可能な限度額や金利が異なり、国民生活事業対象者は最大8,000万円まで、中小企業事業対象者は最大6億円まで融資可能です。

国民生活事業の対象となっている方は、インターネット申込が可能です。

ウクライナ情勢・原油価格上昇などで影響を受けた企業への支援

ウクライナ情勢・原油価格上昇などで影響を受けた場合は「経営環境変化対応資金」か「農林漁業セーフティネット資金」を利用することができます。

経営環境変化対応資金は、国民生活事業対象者は最大4,800万円まで、中小企業事業対象者は最大7億2千万円までとなっています。

農林漁業セーフティネット資金は、一般は600万円まで、特認は年間経営費等の6/12以内まで融資してもらえます。

相談は全国の支店か事業資金相談ダイヤルで受け付けています。インターネットでは申し込みや手続きは行えないので注意しましょう。

地震や台風など災害で被害を受けた企業への支援

地震、台風、豪雨、豪雪などの災害で直接的な被害を受けた方を支援する制度として「災害貸付」「災害復旧貸付」が準備されています。損害を復旧し、事業を継続するために必要な資金を融資してくれます。

各融資制度と併用して利用することになるため、日本政策金融公庫ですでに融資を受けている方に限られます。

限度額の上限は、国民生活事業利用者は利用している融資制度に1災害につき3,000万円(組合などは5,000万円)を加えた金額、中小企業事業利用者は最大1億5千万円までとなっています。

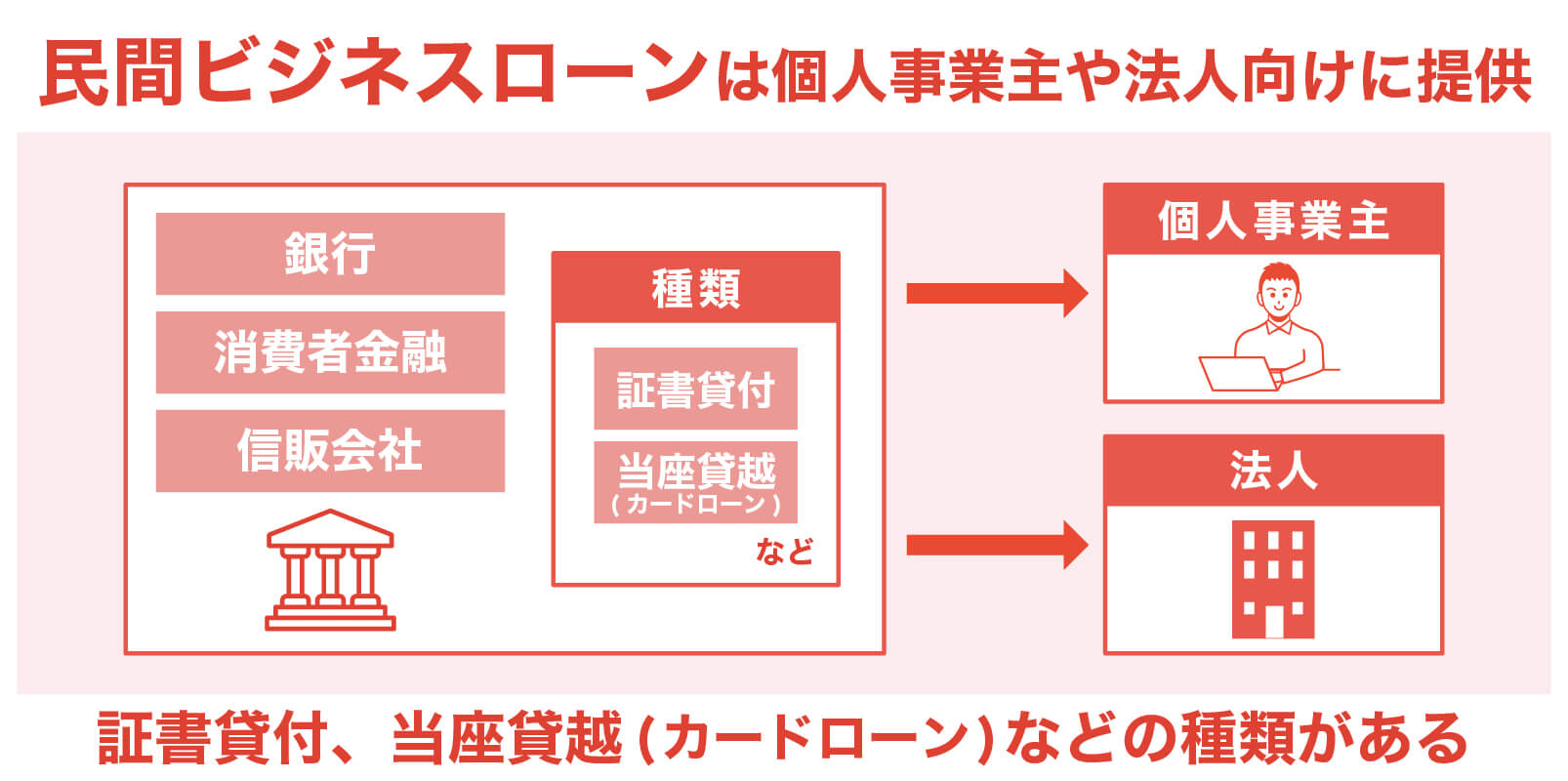

民間ビジネスローンで資金調達する

民間ビジネスローンは、前項の日本政策金融公庫と違い、個人事業主だけでなく法人も資金調達として利用できます。

全体的に金利は個人向けカードローンと同水準ですが、融資までのスピードにすぐれており、最短即日融資も可能なビジネスローンが多くあります。ビジネスの場面では急に資金ショートに陥る場面もありますが、ビジネスローンであれば急な資金需要にも対応可能です。

ただ金利を含めた条件面は各金融機関でかなりの差があります。また貸付形式も「証書貸付」「当座貸越(カードローン)」などの種類に分かれていますので、どのビジネスローンが最適なのか見極めることが大切です。

取扱金融機関も、銀行、消費者金融の他、信販会社など様々な金融機関が参入しています。普段利用している金融機関であれば、審査面では多少有利になるかもしれません。ただ基本的には自社の業績により審査可否が決定されます。

ビジネスローンは総量規制の対象外です。そのため個人事業主がビジネスローンを利用する際、年収の3分の1以内という制限はありません。また原則無担保・無保証で利用することができます。ただし法人の場合は、代表者を保証人とする必要があります。

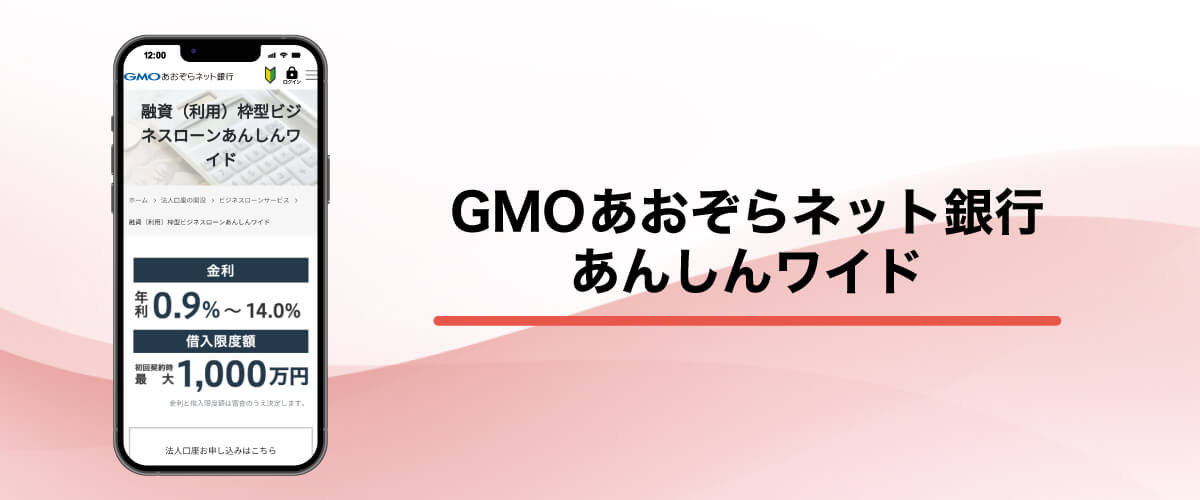

GMOあおぞらネット銀行「あんしんワイド」は決算書不要の融資枠型ビジネスローン

GMOあおぞらネット銀行のビジネスローン「あんしんワイド」は、法人を対象としたビジネスローンです。個人事業主は利用できませんが、審査内容に特徴があり、最近話題になっています。

あんしんワイドでは、申込時に決算書や事業計画書などの書類が不要です。銀行口座の直近3ヶ月分の入出金明細を活用して審査を行うためです。

申込にはGMOあおぞらネット銀行の法人口座が必要で、保有していない場合は口座開設が必要です。ただ審査に活用する預金口座の入出金データは他行でも利用可能です。入出金明細管理サービス「freee入出金管理 with GMOあおぞらネット銀行」を利用して他行預金口座と同期することで審査に活用することができます。

独特の審査システムから創業期や赤字決算でも利用可能です。また「融資枠型=当座貸越型」ですので、融資枠の範囲内であれば再審査を受けることなく何度でも借入できます。契約だけ行っておけば、急な資金需要時でも安心です。

もちろん無担保・無保証で利用でき、融資枠の維持手数料といった費用も不要です。

審査申込から借入まで最短2営業日と、全体的に日数がかかるとされている銀行ビジネスローンでの中ではスピード面でも優れています。

| 金利(実質年率) | 0.9%~14.0% |

| 利用限度額 | 10万円~1,000万円 |

| 即日融資 | ×(最短2営業日) |

| 利用対象者 | 法人 |

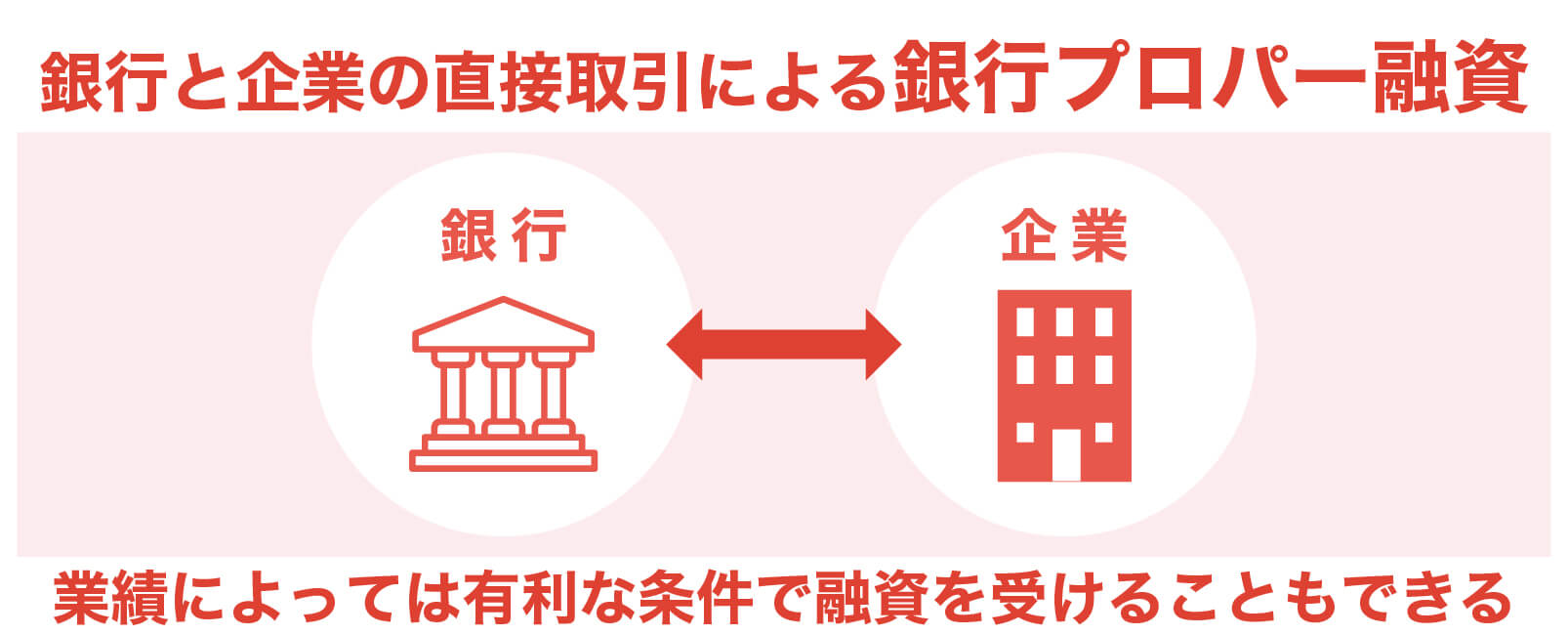

銀行プロパー融資を利用する

「銀行プロパー融資」とは「銀行からの直接融資」を指します。「プロパー(proper)」という言葉が「適切な・正確な・本来の意味での」という意味から使われるようになった金融用語です。

「ビジネスローン」や「保証協会保証付き融資」などと違い、銀行と企業の直接取引により融資を行います。金利や借入額、返済期間といった条件面も銀行と企業側の直接交渉により決定します。そのため企業側にとって有利な条件での融資を受けることも可能です。

ただしプロパー融資では、万が一利用者が返済不能に陥った場合、貸倒損失はすべて銀行が被ることになります。不動産や保証人といった「担保」「保証」から返済できない部分は、そのまま銀行の損失となります。

そのため好条件を勝ち取るには、業績面などがかなり優れている必要があります。プロパー融資の審査も厳しくなり、そのための提出資料なども正確性と合理性が要求されます。

融資スピードも全体的に必要になります。銀行の支店で審査決済できる内容でも数日、本部決済となると数週間かかることもありますので、ある程度の余裕をもって申込を行う必要があります。

普段から利用実績のある銀行であれば、業況がわかっているでしょうから、ある程度審査面では有利になります。一方、新規取引先などはかなり厳しく判断されることもあります。

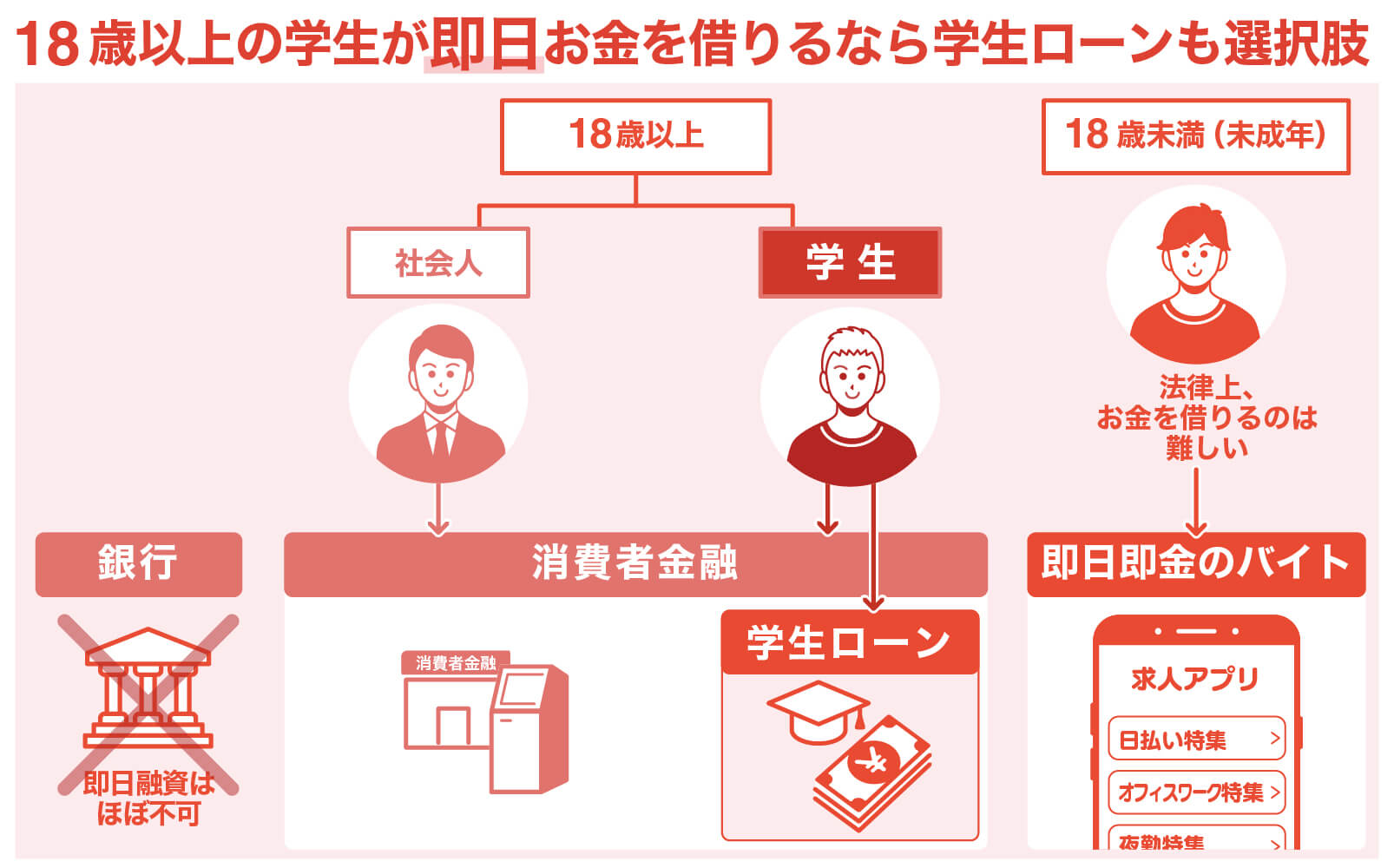

18歳以上の学生がお金を借りたいなら学生ローンも選択肢

学生の方がお金を借りなければいけないケースもあります。学業以外にサークル活動や余暇活動に多少お金が不足するということもあるでしょう。

アルバイトなどで一定の収入を得ている学生であれば、消費者金融などで利用可能としている先は多くあります。銀行カードローンでも「学生可能」としている先はありますが、即日融資はほぼ不可能になっています。

いずれにしても収入自体があまり多くないでしょうから、高額の融資を受けるのは難しいでしょう。

融資を利用するとしても少額にとどめ、卒業後の人生に悪影響を与えないように注意しましょう。

カレッヂなら日本国籍の18歳以上の安定収入のある方が申込条件

18歳以上の方がお金を借りる方法として、学生ローンから借りるという選択肢があります。

学生ローンは、利用対象を学生に絞ったローンですので、安定した収入など基本項目を満たしておけば、学生でも利用するのは難しくないでしょう。

学生ローンの代表として有名なのが東京の高田馬場にある「カレッヂ」です。1970年代から営業している老舗です。

契約できたら、利用限度額の範囲内でローンカードを使ってセブン銀行のATMから借入と返済ができるようになります。18歳以上でも契約でき、親権者の同意が不要です。

| 申込条件 | 日本国籍の方で、高卒以上の大学生・短大生・予備校生・専門学校生の方。 安定した収入のある方 |

| 貸付利率 | 実質年率17.00%(月利約1.42%) |

| 借入限度額 | 審査後設定の契約極度額内(最高50万円) ※18、19歳は10万円まで。収入証明書必須。 |

| 融資スピード | 1時間程度 |

| 契約方法 | 高田馬場の店舗への来店 インターネット申し込み |

注意しておきたいのは、18歳、19歳の場合、借入限度額は上限が10万円に設定される、収入証明書が必ず必要になる、という点です。とはいえ、親権者の同意が不要というのは大きなメリットでしょう。

即日融資の場合には、高田馬場の店舗に直接出向く必要があります。店舗契約でない場合には、自宅に契約書類が届きます。

未成年者が即日でお金を借りる方法はある?

未成年者がお金を借りるのは、とても困難です。

未成年者の場合は、親や親族に借りるか、または成人になるまで待ったほうが良いでしょう。

というのも、そもそも未成年者は「自分が単独で契約を結ぶ」という権利が民法で認められていません。

民法には以下の規定があります。

未成年者が契約など法律行為をするには、その法定代理人(親権者、未成年後見人)の同意を得なければならず、同意を得ないで行った契約は未成年者本人や法定代理人が取り消すことが可能

引用:民法5条

未成年者は親権者の同意を得ずに何かしらの契約を結ぶことはできません。

たとえば未成年者が「お金を借りたい」と思っても、親権者が同意しないと借りることができないことになっています。

もし未成年者が消費者金融業者などからお金を勝手に借りて返済できなくなったとき、そのことを親に打ち明けたら、親権者である親がその契約を無効にすることができます。

そのため、ほぼすべての消費者金融業者が未成年者との契約はしないことになっています。

もし親権者の同意なしの状態で未成年者に貸出すると、それが発覚したときに、親権者から一方的に破棄されるリスクがあるからです。

これまで多くの業者では、申し込み条件として「満20歳以上」としていたのは、こうした事情があります。

これは銀行にも当てはまるものなので、未成年者がお金を借りることは難しいものがあり、さらに即日となると難易度は上がります。

民法の改正により、2022年4月からは1成人年齢が18歳以上に引き下げられました。そのため今まではお金を借りることができなかった18歳、19歳でも親の同意なしに賃貸借契約を結ぶことができるようになりました。

即日即金のバイトをする

18歳以下の未成年がお金に困ったとき、お金を借りるよりも「即日即金のバイト」を探すことを検討してみましょう。

働いたその日のうちに給料をもらえる仕事はたくさんあります。

都会であるほど多くありますが、地方であってもその地域独特の仕事は数多くあり、いつでも人を募集しています。

いわゆる「日払いバイト」ですが、今はスマホ1台あればすぐに見つけることが可能です。

「日払い」「即金」などのワードで検索すれば数多くのサイトがヒットします。

そのなかから自分でもできそうな仕事に応募しましょう。

前日に応募し、翌日に働いて仕事が終わったらすぐにお金を渡してもらえるバイトをして、お金を得ることも考えましょう。

属性別で分かるお金の借り方

お金を借りる際には、金融機関や貸金業者によって、審査を通過できる方の属性(仕事の有無や返済能力等でグループ分けされた個人情報)が異なる場合があります。

たとえば消費者金融の場合、申し込み条件に「安定した収入」という記載があることがほとんどであり、無職の方は審査を通過できません。

自身の職業や就労中か否か、返済能力などによって、利用できる「お金の借り方」が異なるということは十分に理解しておく必要があります。

ここではこれまで説明してきた以外に、個人の属性を考慮したお金の借り方を紹介します。

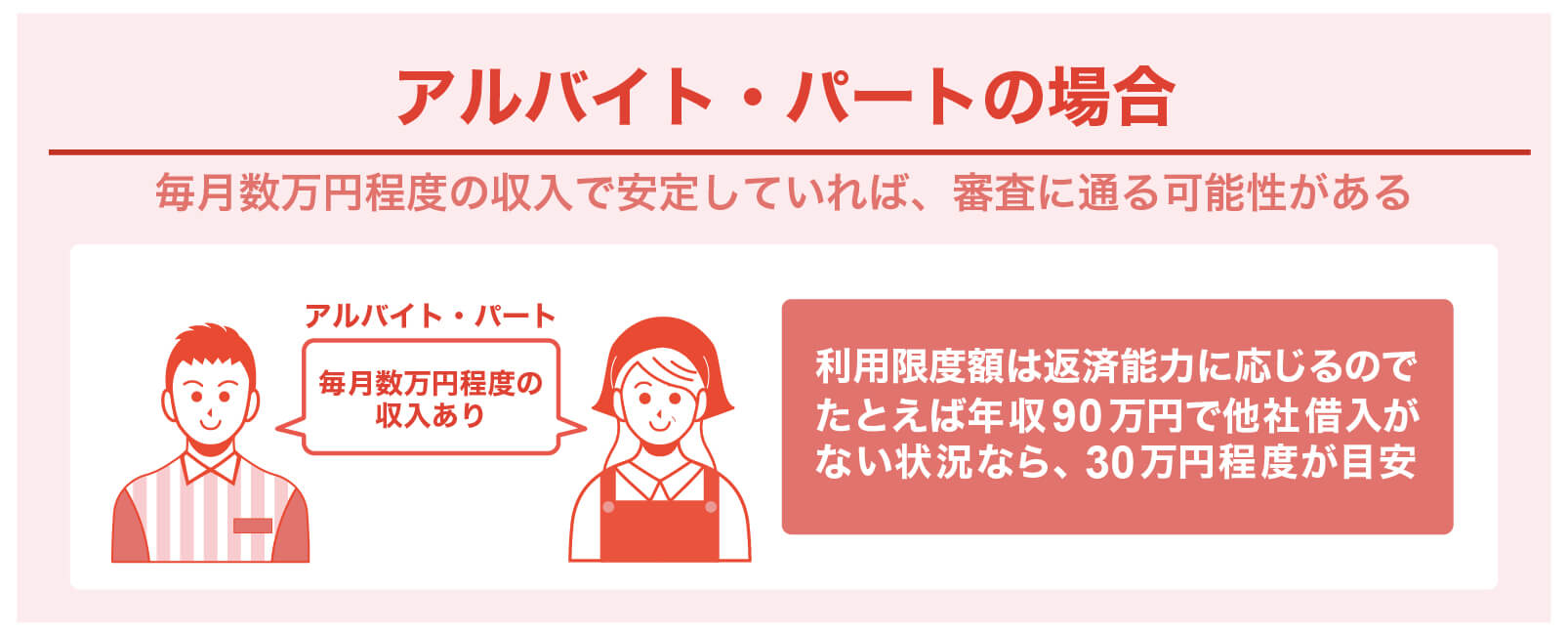

アルバイト・パートは収入が安定していれば融資してもらえる

アルバイトやパートの方でもカードローンなどでお金を借りることができます。

借入の申し込み条件に「安定した収入」は求められますが、働き方は指定されていないためです。

毎月数万円程度を安定して得ているアルバイトやパートの方であれば、審査も十分通過する可能性があります。

ただ、「利用限度額」については返済能力に応じた設定になるため、会社員や公務員よりも少額に設定される可能性はあります。

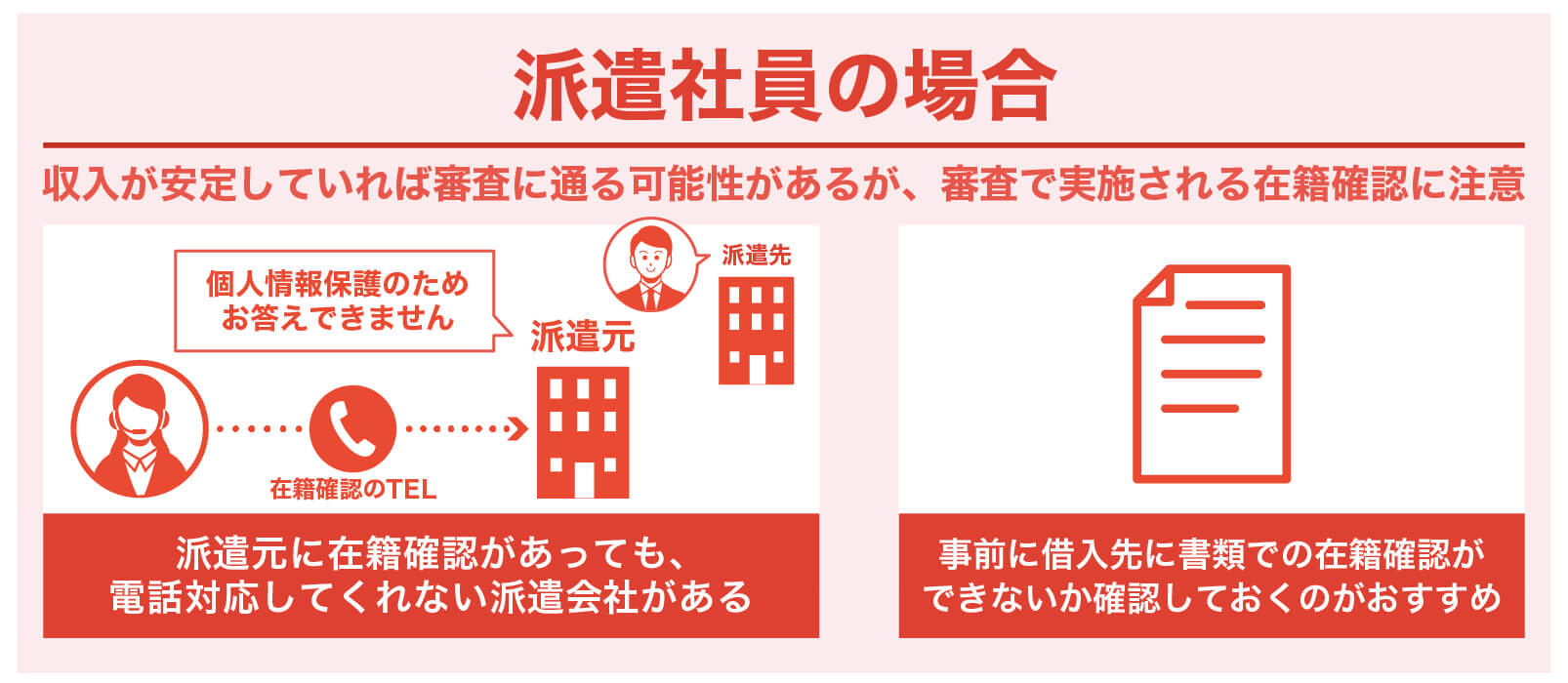

派遣社員は在籍確認に注意する必要がある

派遣社員もフリーターと同じく、カードローンやフリーローンを利用できます。

毎月安定した給料を得ているので、審査を通過できる可能性は十分にあります。

ただ、「派遣元」と「派遣先」がそれぞれあるため、在籍確認の方法だけは注意が必要です。

在籍確認の連絡は申込の際に記入した勤務先に行きます。派遣社員の場合、基本的に派遣元の会社を記入するように言われていますが、個人情報保護法の観点から在籍確認の電話に対応しない派遣会社もあるようです。

また、大手の派遣会社では受付担当者が派遣社員を把握していないこともあり、そうなると在籍確認ができません。

最近の審査では大手消費者金融を中心に在籍確認の電話を実施しない金融業者も増えています。しかし必ずしも実施されないわけではなく、審査の過程で実施されることもあります。もちろん実施の有無を申込者が決定することはできません。

在籍確認が終わらないと審査に通らないので、カードローンが利用できません。

在籍確認に不安があるなら、申込前に「社員証などの書類で在籍確認ができないか」を確認してみるといいでしょう。

自己破産者は生活サポート基金を検討しよう

自己破産を含む債務整理中は、原則として消費者金融や銀行からお金を借りることはできません。

信用情報機関に最長10年は自己破産の記録が残され、それがある内は審査落ちになるでしょう。

ただ、絶対にお金を借りられないということではありません。

過去に自己破産はしたけど、現在は仕事をして安定収入があるという方の場合、「生活サポート基金」を利用する選択肢もあります。

自己破産者でも融資を受けることができますし、営利目的でもないので民間と比較して低金利で借りることができます。

たとえば「生活再生ローン」では原則として連帯保証人1名以上が必要で、動産・不動産などの担保も求められる場合がありますが、年12.5%以内という低金利で借り入れできます。

申込から融資まで1週間程度と、公的融資の中では早めなのもメリットです。

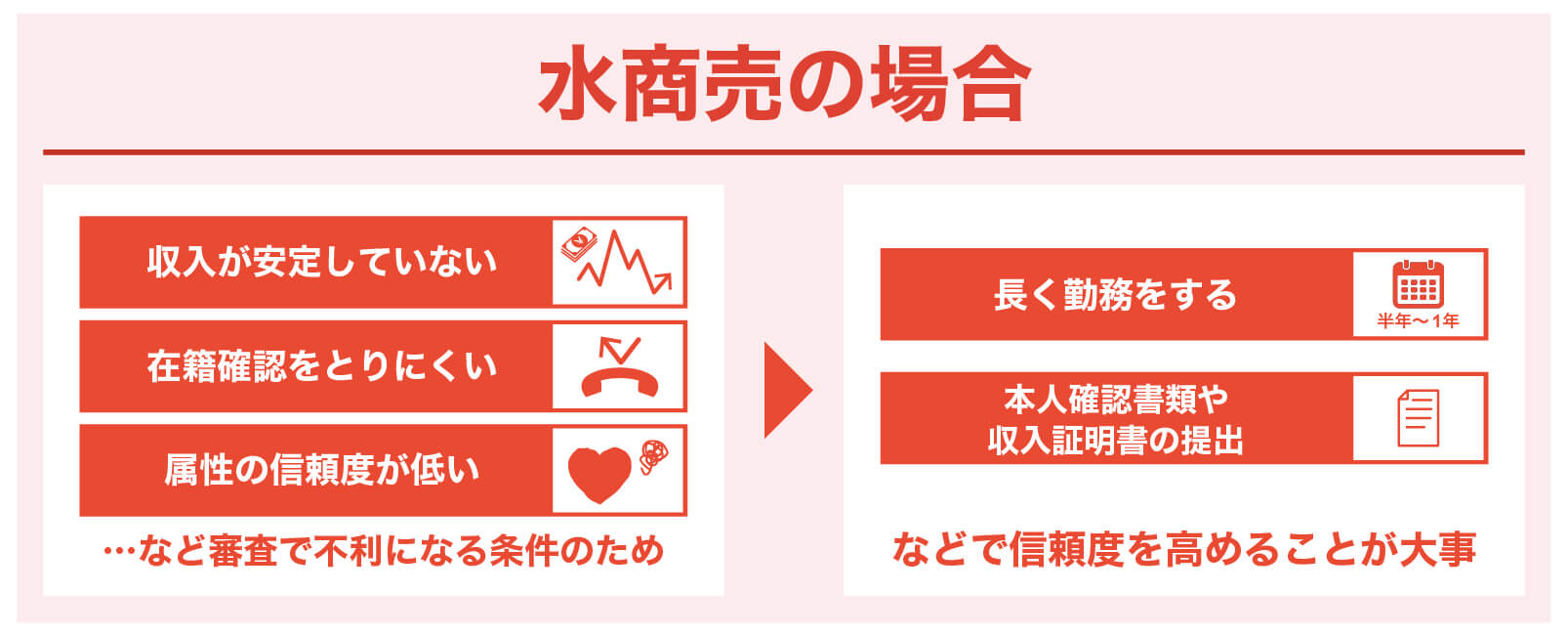

水商売は審査に通過しにくいケースが多い

水商売に従事している方でも、カードローンやフリーローンで融資を受けること自体は可能です。

ただ、他の職業よりも審査を通過しにくいとされている要因として、以下のようなものがあります。

- 収入が不安定

- 在籍確認が取りづらい

- 属性的な信頼度が低い

水商売に限った話ではありませんが、シフト制勤務は出勤日数と労働時間で収入が激変するため、安定性に欠けると判断される場合があります。

また、在籍しているお店の開店時間が遅いため、在籍確認をする金融業者の審査対応時間に連絡ができない点もデメリットになります。。

深夜から早朝まで働く仕事は体調を崩しやすく、収入が減ってしまう可能性が比較的高いことも、審査通過を難しくしています。

審査を通過できる可能性を少しでも高めるために、最低でも3ヶ月(できれば半年~1年)は働いて信用を高めましょう。

本人確認書類や収入証明書類をキチンと提出したり、店名ではなく会社名をしっかり申告したりといった基本的な部分も重要です。

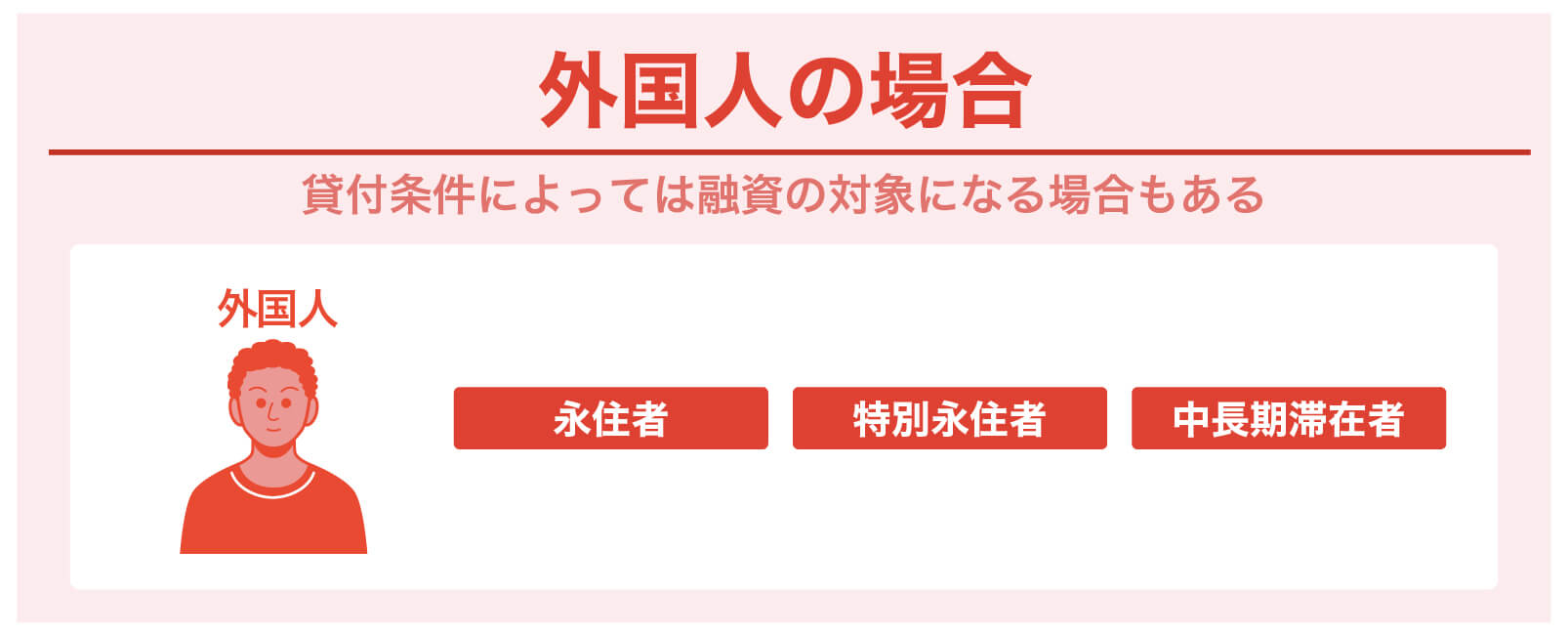

外国人でも条件を満たしていればお金を借りられる

外国人でも一定の条件を満たしていれば、日本でお金を借りることができます。

融資を受けられる可能性のある外国人

永住者

原則として10年以上日本に在留していて、素行が良好で独立の生計を営める資産または技能を持っている人。

また、永住することが日本の利益に合うなどを政府に認められて永住権を発行された人。

特別永住者

在日韓国人、朝鮮人、台湾人とその子孫

中長期滞在者(以下の5つの条件を満たさない方)

1.在留期間が3ヶ月以下の方

2.在留資格が「短期滞在ビザ」「外交ビザ」「公用ビザ」の方

3.1と2の外国人に準じるものとして法務省令で定める方

4.特別永住者

5.在留資格を有しない方

中長期の滞在者なら「在留カード」が発行されるため、消費者金融に申し込むことは可能です。

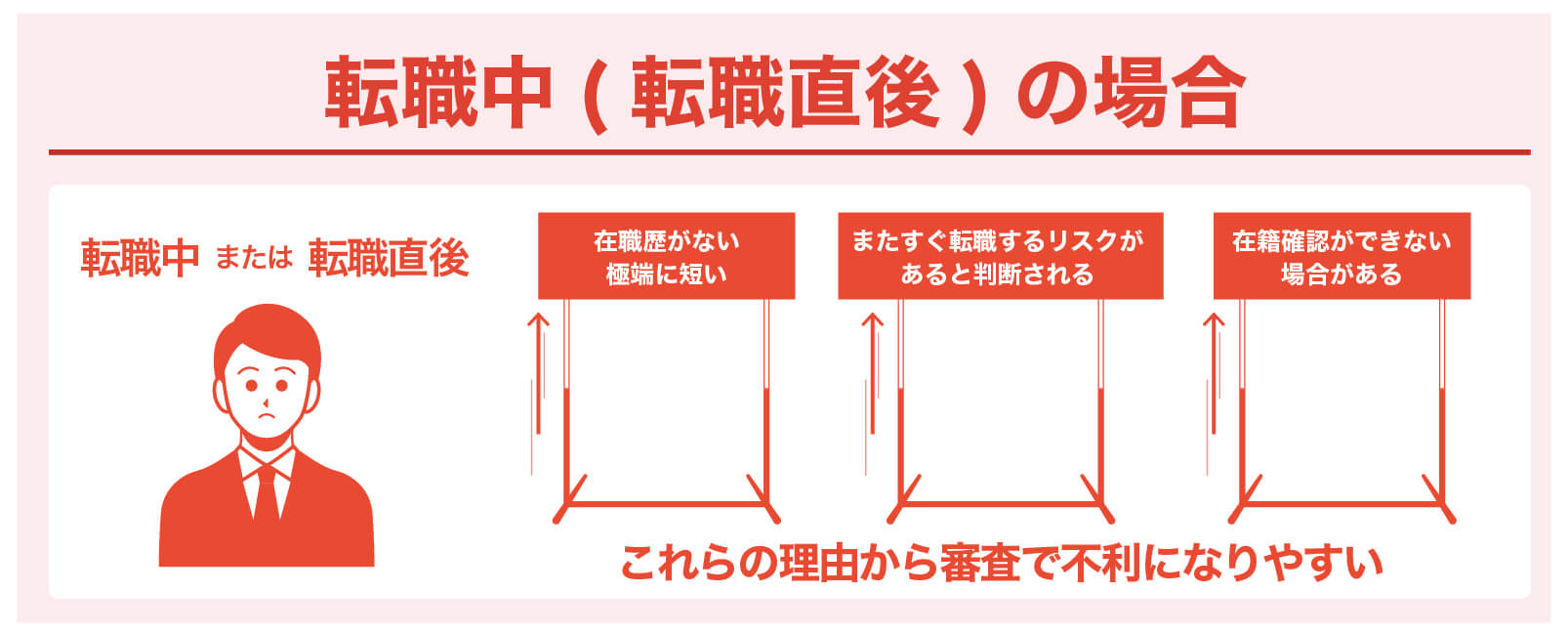

転職中や転職直後は審査ハードルが上がる傾向にある

転職中や転職直後の場合、基本的に審査はシビアに実施されます。

転職中または転職直後の審査が厳しい理由

- 在職歴がない・極端に短い

- またすぐ転職するリスクがあると判断される

- 在籍確認ができない場合がある

どうしても転職直後に申し込む場合は「限度額をできるだけ低く」「勤続年数をわずかでも積んでおく」「収入証明書を提出する」などの対策を講じましょう。

また、内定を受けていても入社前の場合は消費者金融で融資を受けることはできません。年収による貸付規制(総量規制)がない銀行でも同様です。

「原則安定した収入がある方」という申込条件が満たせていないと審査はほぼ通れないでしょう。

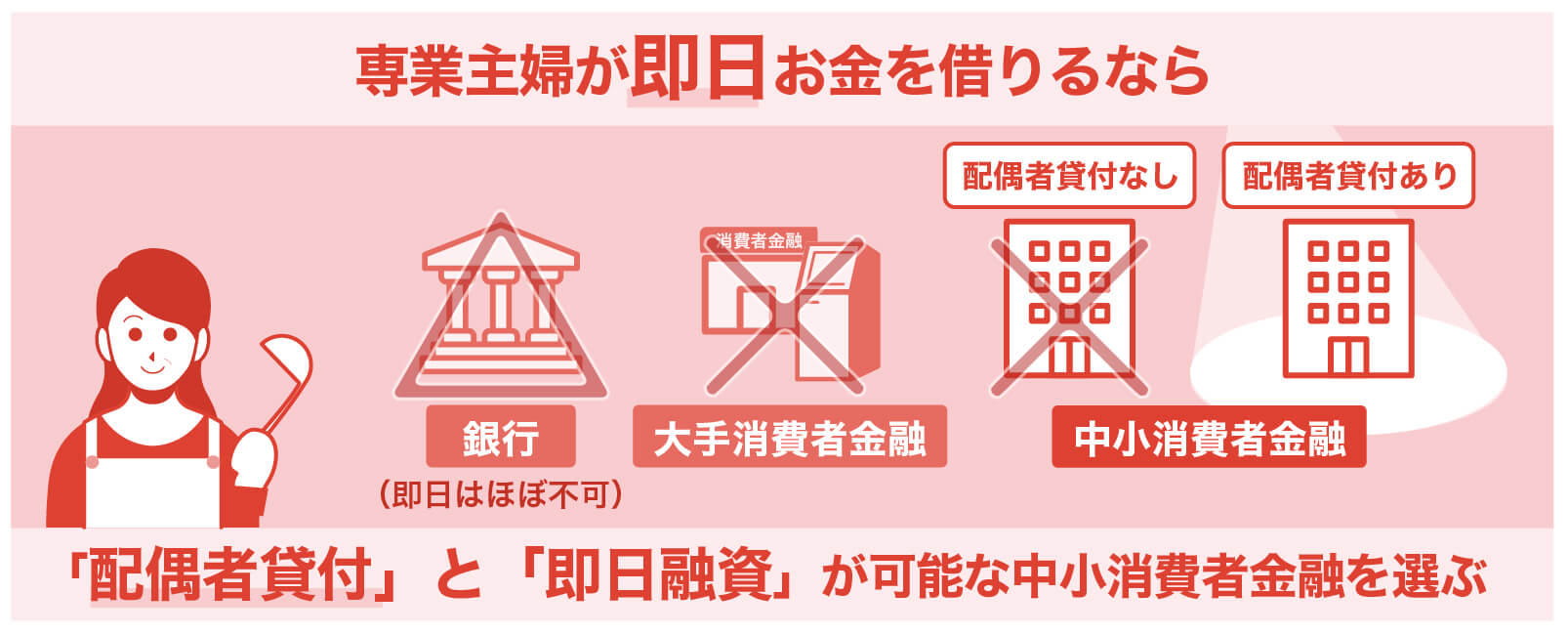

専業主婦が即日でお金借りるのは難しい?

金融機関の多くは専業主婦(夫)への貸付自体を行っていません。

その理由は「専業主婦には収入がない」点に尽きます。

ただし、一部の銀行カードローンや中小消費者金融では、配偶者(世帯主)に収入があることを前提にして専業主婦でも申し込みが可能です。

また主婦でなくとも、世帯主に安定した収入がある場合、世帯主のクレジットカードの家族カードなどでキャッシングを利用できるケースもあります。

審査次第ですが、低金利で高額の融資を受けることもできます。

本人に収入の無い専業主婦(夫)が申し込める銀行カードローン

| 銀行・カードローン名 | 審査時間 | 融資まで | 限度額 | 金利(年率) |

|---|---|---|---|---|

| 楽天銀行スーパーローン | 最短即日 | 最短翌日 | 最大800万円 (専業主婦は最大50万円) | 年1.9%~14.5% |

| イオン銀行カードローン | 最短即日 | 最短翌営業日 | 800万円 (専業主婦は最大50万円) | 3.8%~13.8% |

専業主婦利用可能としているこの2行でも、最大借入可能額が50万円までに制限されています。

配偶者貸付制度があり即日融資が可能な金融業者

専業主婦でも消費者金融業者で借りられるようにしたのが配偶者貸付制度ですが、アコムやプロミスなどの大手の業者では取り扱いがありません。

取り扱っているのは中小消費者金融や一部の銀行カードローンです。

全国展開しているところも増えていますが、大手ほどの知名度はありません。しかし、大手で借りられない方の受け皿的な存在となっています。

レディースフタバは女性へのサポート体制を整えている中小消費者金融

| 申込条件 | 他社借入が4社以下 |

| 金利(実質年利) | 14.959%~17.95% |

| 限度額 | 50万円 |

| 即日融資 | 可能 |

レディースフタバは、50年以上のキャッシング実績がある老舗の中小消費者金融「フタバ」が提供する女性向けのサービスです。

女性への手厚いサポート体制を整えており、連絡はあらかじめお客様から指定された電話番号にかけてくれます。

はじめて利用する人向けに30日間無利息サービス、平日16時までの審査完了で即日振込可能など利便性の高さも大手消費者金融に負けないサービス内容です。

ベルーナノーティスは完済後なら何度でも14日間無利息

| 申込条件 | 20歳から80歳まで |

| 金利(実質年利) | 4.5%~18% |

| 限度額 | 300万円 |

| 即日融資 | 可能 |

ベルーナノーティスは、中小消費者金融の中でもかなり好条件なローン商品を提供しています。

満80歳という高齢まで申し込みを受け付けており、配偶者貸付対応のローンでありながら300万円までの融資に対応しています。審査結果によるとはいえ、専業主婦(夫)への貸付を50万円までとしている業者が多い事を考えるとこれはかなり高額です。

審査も最短30分と速く、条件を満たせば何度でも14日間無利息を利用できるのも大きなポイントです。

無職の方がお金を借りる方法はある?

無職の方が銀行や消費者金融業者などの正規の金融機関から融資を受けることは、不可能です。

ネットで検索すると「無職の人にも貸します」「失業中でも可」などの文言を見かけることがありますが、こういった内容を記載しているところはすべて非合法の組織、つまり闇金です。

そもそも、銀行、消費者金融に限らずほぼすべてのローン商品の申込条件は「原則安定した収入のある方」であるため、無職の方はカードローンに申し込んだ時点で融資を断られるでしょう。

無職であってもお金を借りられる可能性があるのは以下のようなケースです。

年金受給者を「安定した収入がある方」に含めているケース

一部の銀行のカードローンでは年金受給者を「安定した収入を得ている方」とみなしている場合があります。しかし、年齢制限がギリギリであることが多く、長期間の利用はまず無理であるため最適な方法であるとは言えません。

不動産収入などの不労所得を安定収入とみなしているケース

無職であっても、家賃収入などの不動産収入があれば安定しているとみなされて申し込みを可能とする金融機関もあります。また不動産を保有している方であれば、不動産担保ローンを利用して銀行や消費者金融業者から借入できる可能性があります。

ただ、収入証明書などの提出を求められるケースが多く、審査には時間がかかるので、即日融資は困難でしょう。

収入がない方への融資は基本的に行われない

失業中の方や純然なニートの方が正規の金融機関から借入することは極めて困難です。

どうしようもなければ生活保護や総合支援資金などの公的な融資を受けるという手段もあります。

ただ、こういった方法は時間を要します。特に自治体からの融資は、少なくとも1週間は見ておかなければなりません。

無職の方が即日融資を受けるには、まず安定した収入を得る必要があります。

仕事を始めれば初日からお金を借りられる?

金融機関からの借入は「安定した収入」が大前提です。では仕事を始めたばかりの方などは借入できるのでしょうか?

多くのサイトで、最低半年は勤務しないと審査には通らないと言われています。ところが、ネット上にて「バイト初日で審査に通った」という事例を見かけることがあります。このような口コミは、例外的なケースが誇張されている可能性が高いです。

基本は「安定した継続収入が必要である」と思っておきましょう。

「安定した収入」は収入の高さではなく勤務期間のこと

安定した継続収入とは、毎月一定の給与をもらっていることを指します。この場合、収入の多さは関係ありません。

収入の高さは融資限度額の設定には影響しますが、返済能力の判断には影響しません。

審査では「融資したお金を毎月継続的に返済することができるかこと」が基準となります。そのためこれまで同じ勤務先で働いてきた期間が今後を推測させる材料になり、勤務期間が長ければ長いほど安定していると判断される好条件となります。

つまり、消費者金融が設けている年齢条件を満たし、安定した継続収入があれば、派遣や契約社員でも、学生や主婦でも、パート・アルバイトであってもお金を借りることが出来るということになります。

また自営業者でも、しっかりと毎月収入があれば問題ありません。

一方、年収は高額でも毎月の収入にムラがあると、安定しているとはみなされません。

お金を借りる時間や時期について

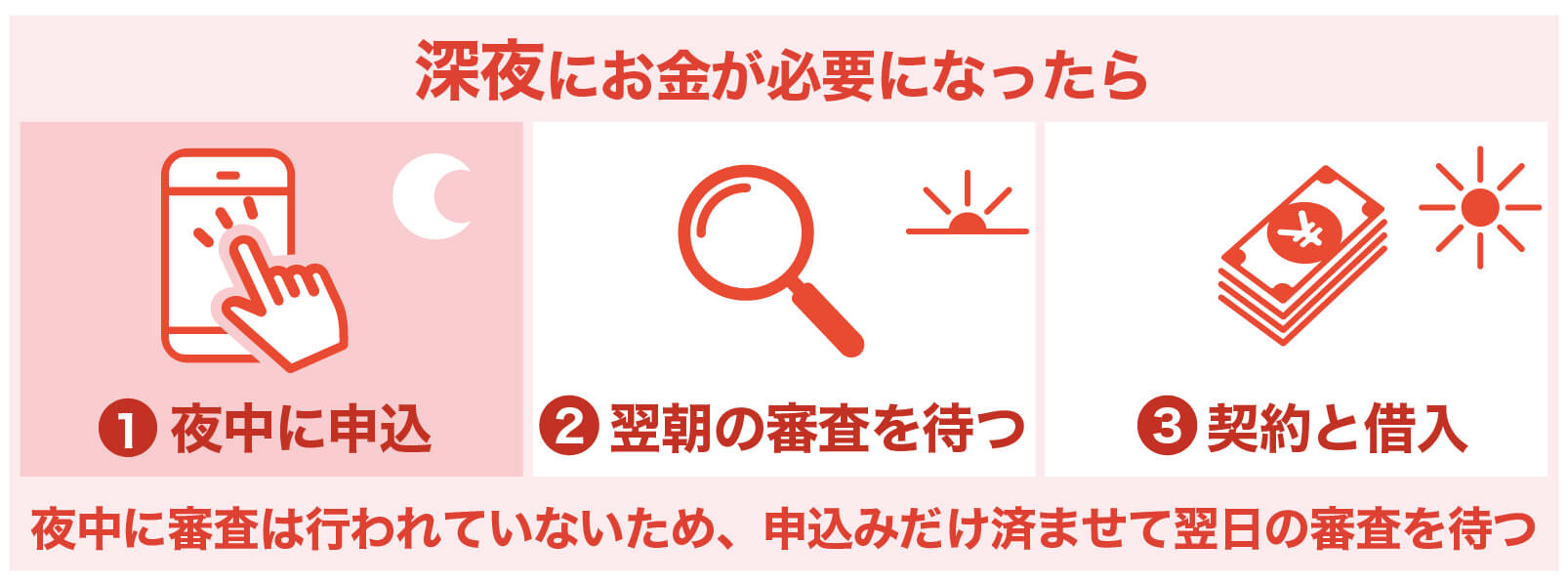

深夜にお金を借りることはできるか?

すでに消費者金融業者や銀行のカードローンを契約していれば、専用のローンカードが発行されています。このカードを利用すれば提携のATMからお金を借りることが可能です。

ほとんどのカードローンはコンビニのATMと提携しているので、24時間営業のコンビニのATMなら夜中でも深夜でも、いつでもお金を借りることが可能です。セブンイレブンに設置されているセブン銀行のATMなら1,000円単位での借入に対応できるので便利です。

コンビニATMの利用で注意したいのは、日曜日の深夜から月曜日の早朝にかけての時間帯です。多くのコンビニATMではこの時間帯に定期メンテナンスを行います。そのためATMが使えなくなるケースが多いため、時間帯には注意しましょう。

また、近年では公式アプリによるカードレス取引も可能となっているので、振込キャッシングや決済アプリへのチャージなどに対応しているカードローンもあります。

深夜に消費者金融業者に新規申込みをする場合

ではこれから申込を行うという場合はどうでしょうか?即日融資が可能な消費者金融でも、深夜に申し込みをしてすぐに借入できるようになることはありません。

申込み自体は24時間受け付けていても、審査対応時間(営業時間)には制限がある場合がほとんどです。そのため深夜に申込んでも審査が開始するのは翌日の営業開始時となります。

深夜に審査、融資可能という業者がいたら、それは闇金である可能性が高いと言っていいでしょう。

多いのは、電話ボックスや電柱などに携帯電話番号が書かれていて「即日融資可能」「深夜対応可能」などと書かれているものです。「090」という携帯電話の番号から始まる闇金業者が多いために090金融などと呼ばれています。

こういった闇金は深夜まで営業して、お金に困っている人を狙っています。法外な高金利で貸付られたり、個人情報を横流しされたりという被害にあうことになります。

深夜まで営業している正規の金融機関はありません。どれだけ遅くても21:00~22:00までです。 主要な消費者金融業者の通常の営業時間は以下のようになっています。

| 消費者金融業者 | 受付時間 |

|---|---|

| アイフル(無人契約コーナー) | 9:00~21:00 ※契約機により営業時間が異なります。 |

| アコム(むじんくんコーナー) | 9:00~21:00 ※契約機により営業時間が異なります。 |

| SMBCモビット(三井住友銀行内ローン契約機) | 9:00~21:00 ※契約機により営業時間が異なります。 |

| プロミス(自動契約機) | 9:00~21:00 ※契約機により営業時間が異なります。 |

深夜に申し込んで翌朝の審査を待とう

深夜にお金が必要ということが判明した場合、本当にお金を使うのは翌日であることは多くあります。

翌日にクレジットカードの引き落としがかかるのに口座にお金がなかったとか、明日が家賃の支払日なのにお金がないなどといったケースです。 こうした場合には、深夜のうちに申し込みだけ済ませておき、翌朝の審査開始を待ちましょう。

①夜中に申し込み

大手の消費者金融業者では、インターネットからの申し込みは原則として24時間365日受け付けています。パソコンやスマートフォンを利用して深夜の時間帯でも好きなときに申し込むことができます。

申し込みのときには、氏名や年齢、住所などの個人情報と勤務先や年収といった収入に関する情報を入力します。入力ミスなどがあれば翌朝の審査に影響しますので間違いのないようにしましょう。特にメールアドレスの入力ミスには注意です。

②翌朝からの審査を待つ

夜中に申し込みを済ませておけば、翌朝の午前9時の営業開始とともに申し込み順に審査してもらえます。多くの消費者金融業者で営業開始は午前9時ですので、業者に連絡して早めに審査してもらいたいと申し出ると、優先的に審査してもらえます。

審査で問題がなければ運転免許証などの本人確認書類を提出します。申告した通りの職場に勤務しているかどうか確認するための「在籍確認」という作業もここで行われます。在籍確認は原則電話連絡以外の方法で行われます。

③契約から融資

審査に通過したら契約を行います。ネット上からでも可能ですし、自動契約機での契約も可能です。早い時間帯に審査が終われば、その日のうちに銀行口座に振り込みで融資を受けることもできます。

深夜に警察でお金を借りられる?

深夜にお金がなくて帰宅できないなどといった場合に、警察で借りることができることを思い出すこともあるでしょう。

確かに警察には「公衆接遇弁償費」という制度があってお金を借りることはできますが、理由がしっかりしていないとお金を借りることはできません。

公衆接遇弁償費が適用できるケース

- 財布を盗まれて交通費がない。

- 財布を落としてしまって電車賃がなく帰宅できない。

- 道路で倒れている方がいたために救護に費用が必要である。

- 行方不明の方の保護にあたって応急的な措置を行った場合の費用が必要である。

このような公的に認められるトラブルによって金銭が必要になったときに、警察からお金を借りることが可能です。買い物でお金を使いすぎたとか、ギャンブルで全額使ってしまって帰れないなどといった理由では貸してもらえません。

「パトカー」も公衆接遇弁償費に対応している場所のひとつ

- 交番

- 警察署

- 鉄道警察隊分駐所

- 警ら用無線自動車(いわゆるパトカー)

- 運転免許試験場

正当な理由があれば、近くにパトカーや白バイがいたときにも相談することも可能です。ただし貸してくれるかどうかは、そのときの状況も重要ですし、その警官の自己判断に任されています。また制度そのものを取り扱っていない県も多くなっています。

土日祝日でもお金を借りることはできる?

土日祝日にお金を借りるのはそう難しいことではありません。

大手消費者金融では土日祝日でも審査対応しており、一部の銀行カードローンと規模が大きめの中小消費者金融も土日の審査に対応しています。

大手消費者金融で祝日に申し込む際、一番のネックとなっていた在籍確認が原則電話連絡以外の方法で行われるようになったため、今まで以上に借りやすくなっています。

また、振込対応に関しても、メガバンク・地方銀行ともに振込時間を拡大しているところが多いため、土日でもお金を口座に振り込んでもらうことができます。

年末年始(大晦日・元旦・お正月)にお金借りるには?

祝日でもお金を借りやすい環境になったとはいえ、年末年始(大晦日・元旦・お正月三が日)の場合は申し込みのみ受付としているところが多いです。

銀行カードローンや信販系のカードローンは金融機関そのものが完全休業となるため、年末年始は申し込みや契約、取引などが一切できません。

三井住友銀行カードローンをはじめとする一部の銀行では、年末年始でもWEB申込のみ受付可能としているところもあります。

大手消費者金融は年末年始に申し込めたとしても元日は休業日となっているため、審査結果の連絡や契約手続きは2日からまたはそれ以降となります。

ただ、12月31日に契約し、翌日に自動契約機でカードを受け取る場合は、一部店舗で可能としているところもあるようです。

すでにカードを持っている場合でも元日は、ネット・ATMにかかわらず借入・返済などの取引を休止する事がほとんどです。コンビニATMは年末年始も稼働していますが、稼働時間が短くされていたり、大元のカードローン会社や金融機関が休止していたりすると反映されない可能性があります。

年末年始(大晦日・元旦・お正月)にお金を借りたいのであれば、1月1日に掛からないようできるだけ早めに行動するようにしましょう。

GW(ゴールデンウィーク)にお金借りるには

大手消費者金融ならGW(ゴールデンウィーク)中でも、一般の祝日と同じ営業時間としている先がほとんどですので、即日融資に対応できます。

基本的にはカードまたはカードレス取引を行う場合に即日融資が可能です。振込融資の場合は受付のみで振込は休み明けとしているところもあるので事前に確認しておきましょう。

銀行は年末年始同様にGW(ゴールデンウィーク)中も休業(5/3~5/5)となり、審査や契約業務が停止しますが、三井住友銀行カードローンをはじめとする一部の銀行では申込のみ可能となっています。

お盆にお金借りるには

お盆は祝日ではないため金融機関はいつも通りに営業しており、消費者金融も銀行もカードローンの申し込みから借入まで問題なくできます。

会社が休みでも、大手消費者金融の在籍確認は原則電話連絡なしとなっているので、審査も問題なく完了させることができます。

即日お金を借りる経験がある方への100人アンケートを実施

「即日お金を借りる経験がある方100人アンケート」という内容で、即日お金を借りた経験がある方へのアンケート調査を実施致しました。

これから即日お金を借りる方法を知りたい方は是非参考にしてみてください。

|| アンケート調査実施概要

調査方法 |インターネット調査

調査日 |2022年8月

調査エリア |日本全国

有効回答数 |100名(男性:64%、女性:36%)

調査対象条件|成人の方

|| 回答者の属性(借りた当時)

今回アンケートにご協力いただいたのは、男性64名、女性36名の100名の方です。

お金を借りた時の年収(世帯年収)は300~500万円が約半数!

100名の方に「借りた当時の年収(世帯年収)は?」と伺ったところ、「300~500万円」と回答した方が特に多く、全体の54.0%にも上りました。

次に回答した方が多かったのが、「300万円未満」の36.0%で、全体の9割が500万円未満の年収(世帯年収)でお金を借りた経験があることがわかりました。

借入先は大手消費者金融が8割超!

100名の方に「借入先はどちらでしたか?」と複数回答で伺ったところ、「アコム」と回答した方が特に多く、全体の33.7%に上りました。

その他、「プロミス」が25.5%、「アイフル」が14.3%、「レイク」と「SMBCモビット」が共に4.1%と、大手消費者金融だけで全体の81.7%を占めていました。

今回の記事でも紹介している通り、最短即日お金を借りるとなると消費者金融の一択になりますから、消費者金融を借入先に選ぶ方が多いのは当然のことと言えます。

また、「大手消費者金融の利用が多い」というのも、消費者金融の中でも大手消費者金融は、知名度はもちろん審査スピードも早いので、納得の結果と言えるでしょう。

借りたお金の金額は10~30万円が約半数

100名の方に「借りたお金の金額は?」と伺ったところ、「10~30万円」と回答した方が多く、全体の52.0%にのぼりました。

続いて多かったのが、「10万円未満」と回答した18.0%で、全体の7割の方が30万円未満の比較的少額で抑えていた様子がうかがえました。

借りたお金の使い道は「生活費」が圧倒的多数

100名の方に「借りたお金の使い道は?」と複数回答で伺ったところ、「生活費」と回答した方が圧倒的に多く、33名の方が生活費の足しにする目的でお金を借りていたことがわかりました。

続いて多かったのが「娯楽費(遊び・旅行・ブランド品購入・楽器購入など)」と回答した13名の方で、娯楽費の中でも旅行費用としてお金を借りた方が7名いらっしゃいました。

また、借りたお金を冠婚葬祭や車・バイク費用(修理・部品購入など)に充てた方もそれぞれ8名おり、皆さん様々な目的にお金を借りていました。

即日お金を借りるなら「計画的に借りてしっかり返済するべきとの声」

最後に、100名の方に「最後に、即日お金を借りることに関してアドバイスや意見等お願いします。」と伺ったところ、お金を借りた経験から感じたことや、これからお金を借りようと考えている方へのアドバイスなど、様々な声を聞くことができました。

そんな声を一部紹介します。

※カッコ内はお金を借りた当時の属性です。

◎「お金借りるなら計画的に借りるべき」というアドバイス

目的があって借りるのは良いと思いますが、枠があるからといって油断して他の用途に借りると、どんどん借入額が増えてしまいます。最初の借入目的以外は、できるだけ借りないように心がけた方が良いです。(23歳男性・学生)

返せる額だけを借りる様にした方が良いです。(28歳男性・会社員(正社員))

じっくりと検討することをお勧めします。(30歳男性・会社員(正社員))

借りた後の返済プランを事前に具体的にしておくべきです。(32歳女性・フリーター(パート)、契約社員)

本当にお金を借りる必要があるのか、借りなければやっていけないのか、どのように返していくのかなどを事前に明確にしておいた方がいいと思います。(34歳男性・フリーター(パート)、契約社員)

返せる見込みと目処を立ててから実際に借りるべきだと思います。(37歳男性・個人事業主)

予定より早くに入学金を振り込む必要があり、慌てて申込みをしてすぐに審査が通りました。別で教育ローンを申込んでいたため、すぐに返済することができるので借り入れました。急な高額出費だったので助かりましたが、利率が高いので返済目処が立っていないと借りられないと改めて思いました。(44歳女性・会社員(正社員))

返す当てがなく月々返すのがきつい金額はやめておいた方がよいと思います。(57歳女性・専業主婦)

アドバイスや意見等の中で特に目立ったのが、「借りるなら計画的に借りるべき」という内容のアドバイスでした。

消費者金融や銀行カードローンなど、お金を融資するサービスでは

- 「ご利用は計画的に」

- 「借り過ぎにご注意」

と、利用者に対して注意を促していますが、実際に即日お金を借りた経験がある方も、同じようなアドバイスを寄せて下さいました。

即日にお金が必要という状況下だと、どうしても焦って頭の中がパニックになってしまうかもしれません。

ですが、一度冷静になって、

- 借りる目的をはっきりさせる

- 返済できる額だけ借りる

- 返済計画(返済プラン)を明確にしておく

という点に注意した上で申込をすることをおすすめします。

◎「しっかり返済すれば借りても良い!」という肯定的な意見

どうしても必要であれば借りることも一つの手段です(25歳男性・会社員(正社員))

お金を借りることに対して、すごく悪いことをしている気持ちになりますが、借りた後にしっかり返済していくことが出来れば特に問題は無いと思います。頼れる人がまわりに居ない状況の人もいると思いますので、しっかりと責任を持って返していくことが出来れば良いのではないでしょうか?(29歳女性・会社員(正社員))

ほんとにギリギリ足りない時は勇気をだして借りた方がいいと思います。知人に借りるのはやはり申し訳ないです。(35歳男性・会社員(正社員))

このように、お金を借りることに対して肯定的な意見も多く聞かれました。

以前と比べればいくらか良くなってはきていますが、お金を借りることに対しては、今でもあまりいいイメージを持たれることがないのが現状。

それゆえに、消費者金融や銀行カードローンのようなお金を融資するサービスの利用は、罪悪感があるかもしれません。

ですが、どうしてもお金が足りない時は、家族や友人から借りるよりも抵抗なくお金が借りられますし、周りに頼れる人がいない場合でもお金が調達できるので、救世主となってくれるでしょう。

また、29歳女性の意見の通り、借りた後にしっかり返済できるのであれば問題ないと思います。

◎「返済は早めに!」というアドバイスも…

1ヶ月以内に返済できるのであれば、初回金利ゼロという消費者金融もあるので、いいと思います。(36歳男性・会社員(正社員))

短期借入でしたら、出来るだけ早めに返済して、利息を安くすることをお勧め致します。(20歳男性・フリーター(パート)、契約社員)

やはり出来るだけ借りないことが望ましいです。借りる場合は返せる目途があるときのみにして、出来るだけ早く返すようにしましょう。(42歳男性・会社員(正社員))

「返済は早めに済ませたほうが良い」というアドバイスも、複数の方から聞かれました。

1日あたりの利息は微々たるものでも、借りている期間が長ければ長いほど利息は膨らみますし、消費者金融のように金利が高い場合だとなおさら利息の負担は大きくなります。

その上、罪悪感を感じやすい方だと、返済残高が残っている状況に落ち着かないかもしれません。

もちろん、生活に支障が出るような無理をしてまで早く返済する必要はありませんが、利息の負担を減らして返済額を抑えるためにも、できる範囲で早く返済するように気を付けてみてください。

また、初めて利用する方を対象に、無利息期間を設けている消費者金融も多いので、そういった消費者金融を利用するのもおすすめです。

◎「すぐにお金を借りることができた!」という体験談

登録から借入まで15分くらいでした。(29歳女性・フリーター(パート)、契約社員・アコム利用)

急な時には便利(30歳女性・会社員(正社員)・プロミス利用)

※「15分で借入できた」という方は、おそらく申込から借入ではなく、本契約から借入までにかかった時間だと思われます。

実際に、すぐにお金を借りることができ、急な出費に対応できた方もいらっしゃいました。

アコム・プロミス同様に、短時間で借入できて急な出費にも備えられることが、この体験談では証明されています。

◎「しっかり貯金をするようになった」という方も!

これを反面教師と思ってそれ以降ちゃんと貯金をするようにしています。出来ればやらない方が良いけど貴重な経験でした。(26歳女性・個人事業主)

実際に即日お金を借りた経験を反面教師として、しっかりと貯金をするようになった方もいらっしゃいました。

身をもって金銭管理の大切さを知り、お金を借りた経験が今の生活に活きているようです。

●今回のアンケート結果

借りた当時の年収(世帯年収)は「300~500万円」、借入先は「アコム」と答えた方が最も多い結果になりました。

借入先に関してはアコム以外にも、プロミス、アイフル、SMBCモビット、レイクといった大手消費者金融だけで約8割を占めており、即日お金を借りた経験がある方のほとんどが、融資スピードの早い消費者金融に頼っていることがわかりました。

また、借りたお金の金額は「10~30万円」と比較的少額の方が多く、借りたお金の使い道を生活費に回した方が多いこともわかりました。

確かに、「お金が足りない」という状況にならないように、普段から金銭管理をしっかりと行うことが一番です。

ですが、予想外の出費はいつ発生するかわかりません。

消費者金融を始め、質屋の利用や不用品の売却など、即日お金を借りる方法やお金を得る方法はさまざまあるので、もしもの時は自分自身に合った方法でお金を調達しましょう。

【まとめ】自分の状況に応じてお金を借りる方法を見極めよう

銀行は消費者金融と比較して上限金利が低めでお金を借りられるものの、即日融資に対応しているところは多くありません。一方、消費者金融は金利が少し高めではあるものの無利息期間があり、即日融資にも対応していることからすぐにお金を借りたい方に適しているといえます。

お金を借りるといっても、それぞれの立場や置かれた状況によって適したものが違います。焦って消費者金融へ申し込むのではなく、金融機関の公式サイトを良く見て検討するようにしましょう。

※1.Webで最短10分融資も可能。21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

※2.無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

[期間共通]

・無利息期間経過後は通常金利適用となります。

・初回契約翌日から無利息適用となります。

・他の無利息商品との併用は不可となります。

※3.貸付利率はご契約およびご利用残高に応じて異なります。

■商号:アイフル株式会社

■貸付利率:3.0%~18.0%(実質年率)

■遅延損害金:20.0%(実質年率)

■契約限度額または貸付金額:800万円以内(要審査)

■返済方式:借入後残高スライド元利定額リボルビング返済方式

■返済期間・回数:借入直後最長14年6ヶ月(1~151回)

■担保・連帯保証人:不要

■貸金業者登録番号:近畿財務局長(15)第00218号

■貸付条件詳細はコチラ

※当サイトでは、アフィリエイトプログラムを利用し、アコム社【含む各事業者】から委託を受け広告収益を得て運用しております。