【最新版】おすすめ中小消費者金融厳選12社! 審査が甘いとされる街金を徹底比較

2025年7月8日

金融庁調査によると、2024年(令和6年)6月末時点の貸金業者数は「1,501社」。昭和以降のピーク時には47,000社以上の貸金業者が存在していたことを考えると、その数は大幅に減少しています。

参照先:

金融庁「貸金業者数について」

https://www.fsa.go.jp/status/kasikin/20240807/index.html

金融庁貸金業関係資料集

https://www.fsa.go.jp/status/kasikin/20231108/01.pdf

法律の整備や規制の強化により、多くの貸金業者が淘汰されてきた実情もあるでしょう。そのような中でも、いまだに1500社に上る貸金業者が生き残りをかけて営業しています。

この大部分がいわゆる「街金」=「中小消費者金融」です。地域経済に密着し独自の審査システムを掲げ、大手と格差を図ることで競争に打ち勝つ営業スタイルをとっています。その結果、大手先では借りるのが難しい方にとっては、中小消費者金融は非常に魅力あるサービスとなっています。

本コラムでは、特におすすめの中小消費者金融をご紹介、徹底比較していくとともに、中小消費者金融を利用する上での注意点などを解説していきます。

消費者金融おすすめランキング

- 1位 セントラル

- 2位 フタバ

- 3位 ベルーナノーティス

- 4位 いつも

- 5位 フクホー

- 6位 アロー

- 7位 エイワ

- 8位 AZ株式会社

- 9位 キャッシングMOFF(モフ)

- 10位 アルコシステム

- 11位 ダイレクトワン

- 12位 プラン

目次

- 1 あなたに合った消費者金融は?フローチャートから探してみましょう

- 2 地域に密着したサービスの中小消費者金融一覧

- 2.1 セントラルは中小消費者金融の最大手でコンビニATMでも借入できる

- 2.2 フタバは最短即日融資が可能で30日間利息がゼロとお得

- 2.3 ベルーナノーティスは専業主婦も利用できる心強い消費者金融

- 2.4 いつもは最高60日間無利息でブラックでも柔軟に対応

- 2.5 フクホーは日本全国どこからでも申込ができて即日融資も可能

- 2.6 アローは事前に3秒で簡単診断ができてスマホアプリでWEB完結もできる

- 2.7 エイワは来店が必須で家族に内緒でレディースローンを利用できる

- 2.8 AZ株式会社は来店不要のWEB完結で借り入れできる

- 2.9 キャッシングMOFF(モフ)申し込みの年齢上限がないので高齢者でも契約可能

- 2.10 アルコシステムは振込融資に特化した老舗の中小消費者金融

- 2.11 ダイレクトワンはスルガ銀行グループで無利息サービスは最大55日間

- 2.12 プランは最短即日融資が可能で毎月最低2,000円からの返済

- 3 中小消費者金融は在籍確認なしで利用できるのか

- 4 中小消費者金融は審査甘いとされる真意について

- 5 中小消費者金融ならブラックでも借りられる可能性はある

- 6 中小消費者金融ですら絶対に貸さないブラック状態

- 7 中小消費者金融でも審査に落ちた場合の対処法

- 8 正規の消費者金融と闇金を見分けるポイント

- 9 消費者金融は貸金業法により安全に利用できるようになっている

- 10 中小消費者金融でもおまとめローンが利用できる?

- 11 中小消費者金融を利用する際の4つの注意点

- 12 【まとめ】利用目的、返済計画をしっかり考慮した上で中小消費者金融を有効活用していこう

あなたに合った消費者金融は?フローチャートから探してみましょう

消費者金融には「大手」「中小」「ネット消費者金融」といった分類があるとされています。まず、自分が利用したいと考える消費者金融の特徴を確認していくようにしましょう。特に「個人信用情報に問題があり審査が不安」と感じる方であれば「中小消費者金融」がおすすめとなります。

消費者金融を銀行カードローンと比較した場合の特徴の一つに「無利息期間がある」先が多いという点があります。最近では中小消費者金融の中でも無利息期間を設ける先も登場しています。一方、「無利息期間にこだわらない」と考える方は「上限金利」の比較で利用を検討する消費者金融の特徴を把握することをおすすめします。

地域に密着したサービスの中小消費者金融一覧

| カードローン | 融資の早さ | 実質年率 | 無利息期間 | 借入限度額 | カード有無 | WEB完結 | 女性専用 | 特徴 |

|---|---|---|---|---|---|---|---|---|

セントラル | 最短即日(審査回答は最短30分) | 4.8%~18.0% | はじめての方30日間 | 最大300万円 | 〇 | 〇 | 〇 | 来店不要で即日融資OK。セブン銀行ATMからカード取引も可能 |

フタバ | 最短即日 | 14.959%~17.950%※1 | はじめての方30日間 | 最大50万円 | × | 〇 | 〇 | 平日16時までの審査完了で即日振込が可能 |

ベルーナノーティス | 最短即日(審査回答は最短30分) | 4.5%~18.0% | はじめての方14日間※2 | 最大300万円 | 〇 | 〇 | 〇 | 最高80歳まで利用可能。条件を満たせば無利息期間を何度でも利用できる |

いつも | 最短30分 | 4.8%~20.0% | はじめての方60日間 | 最大500万円 | × | × | × | 原則電話確認なし。セブンイレブンのマルチコピー機から契約書類の印刷が必要 |

フクホー | 最短即日(仮審査回答は最短30分) | 7.3%~18.0% | - | 最大200万円 | × | × | × | セブンイレブンのマルチコピー機から契約書類の印刷が必要 |

アロー | 最短即日(審査回答は最短45分) | 15.00%~19.94% | - | 最大200万円 | × | 〇 | × | 原則電話確認なし。アプリで申込から契約、借入までWEB完結可能 |

エイワ | 最短即日 | 10万円未満:19.9436%10万円以上:17.9507% | - | 最大50万円 | × | × | 〇 | 対面与信で柔軟な審査が期待できる |

| AZ株式会社 | 最短即日(審査回答は最短30分) | 7.0%~18.0% | - | 最大200万円 | × | 〇 | × | 最短30分審査、WEB完結も可能。平日17:30まで即日振込融資に対応 |

キャッシングMOFF(モフ).jpg) | 最短即日(審査回答は最短30分) | 15.0%~20.0% | - | 最大100万円 | × | × | × | 最短30分回答。電話または来店での申込みの場合には即日融資に対応 |

アルコシステム | 最短即日 | 3.0%~20.0% | - | 最大50万円 | × | × | × | 最短30分で一次審査回答。増額・再申込みもネットから可能 |

ダイレクトワン | 最短即日(店頭窓口最短30分融資) | 4.9%~18.0% | はじめての方55日間 | 最大300万円 | 〇 | 〇 | 〇 | 最大55日間の無利息サービス。店頭窓口で最短30分融資が可能 |

プラン | 最短即日 | 12.0%~20.0% | - | 最大50万円 | × | × | × | 店頭窓口で契約すると最短即日融資が可能 |

※1 1~10万円未満 14.959%~19.945%、 10~50万円 14.959%~17.950%

※2 「初めての借入」と「完済後、前回無利息キャッシング適用の借入日から3ヵ月経過した再度の借入」

数ある消費者金融を比較する際、サービス面では「大手消費者金融」、「ネット消費者金融」の利便性が高くなっていますが、審査に落ちてしまうことも考えられます。

そのような方におすすめなのが、これから紹介する中小消費者金融です。

大手消費者金融より規模が小さい街金融は、主に地元の消費者をターゲットとして融資を行っています。

大手以外の中堅もしくは中小消費者金融は、大手では対応が難しい方でも借りやすいカードローンとして利用が可能です。

また、中小消費者金融の中でもweb完結に対応している業者や全国対応の業者を選べば、来店不要で手続可能となっています。

もちろん、中小消費者金融も総量規制の対象ですから、年収の3分の1以上の金額を借りることはできません。

しかし、中には大手と同じように即日融資や無利息期間に対応している業者も存在しています。

ここでは特におすすめの中小消費者金融のメリットを中心に特徴をご紹介していきます

セントラルは中小消費者金融の最大手でコンビニATMでも借入できる

メリット

- 即日融資に対応している

- 30日間の無利息期間がある

- セブン銀行ATMで借入・返済が可能

- 1万円から1,000円単位で借入可能

デメリット

- 即日融資の条件が少し厳しい

セントラルは、中小消費者金融の中でも、無人契約機が利用できたり無利息期間があったりとサービス面では非常に充実しています。

WEB申込は24時間365日受け付けており、平日14時までに振込手続きができれば即日融資も可能です。

ATMはセントラルATM(自社ATM)とセブン銀行ATMが利用できます。

1万円から1,000円単位で借入れる事ができるので、細かく利用することができるのも大きなメリットです。

無利息期間は初めてセントラルを利用する方が対象です。契約翌日から30日間適用されます。

職場への在籍確認は、申込から審査を受けて融資を受けるまでの流れの中で行われます。

ただし、在籍確認の電話をしてほしくない方は、書類提出など別の方法で在籍確認をしたい旨を事前に相談してみることができます。

| 金利(実質年率) | 4.8%~18.00% |

| 契約極度額 | 1~300万円 |

| 簡易診断 | 3問診断 |

| 審査回答時間 | 最短30分 |

| 融資までのスピード | 最短即日 |

| 申込み方法 | WEB・店舗・自動契約機・郵送・電話・コンビニ |

| 登録番号 | 四国財務局長(9)第00083号 日本貸金業協会会員 第001473号 |

セントラルを利用した人の口コミ

(独自に実施したアンケートより引用)

40代女性・正社員

良かったと感じたところは?

良かった点としてはWeb申し込みができ、女性専用プランがあること。またスピーディで丁寧な対応をしてくれるので大変適切であることです。

後悔したところは?

後悔した点としては対応がまちまちの場合があり、高額は借りられないので他の大手消費者金融と比較して少なめなので不便であることです。

40代男性・正社員

良かったと感じたところは?

Web上での宣伝がさわやかだったことや金利が他サービスと比べてそれほど高いものではなく家計に負担をかけずに利用できました。

後悔したところは?

申し込んでから融資を受けるまでに要した時間が結構あり使いたいタイミングでお金を用立てられなかったことです。

フタバは最短即日融資が可能で30日間利息がゼロとお得

メリット

- ネット申し込みは24時間365日受付

- 来店不要で即日融資にも対応

- 30日間無利息期間がある

- 借入4社以内の方まで対応

デメリット

- 最高50万円までしか借りられない

フタバは、24時間365日申込を受け付けており、平日16時までなら即日融資にも対応しています。

平日14時までの制限が多い中小消費者金融の中では少し時間的余裕があります。

30日間無利息期間もあり、短期での利用であれば利息の負担なく利用できます。

一方、融資額は最高50万円までとなっているので、高額融資には対応できず、少額融資をしたい方におすすめの内容となっています。

フタバの大きな特徴が「他社借入4社以内の方が対象」とはっきり明記していることです。

総量規制を超える融資は絶対にできませんが、他社からの借り入れがあっても対応してくれることが分かっていると安心できます。

| 金利(実質年率) | 1~10万円未満 14.959%~19.945% 10~50万円 14.959%~17.950% |

| 契約極度額 | 1万円~50万円 |

| 簡易診断 | 3問診断 |

| 審査回答時間 | 明記無し |

| 融資までのスピード | 最短即日 |

| 申込み方法 | WEB・電話 |

| 登録番号 | 東京都知事(4)第31502号 日本貸金業協会会員第000034号 |

フタバを利用した人の口コミ

(独自に実施したアンケートより引用)

40代男性・正社員

良かったと感じたところは?

金利設定が良心的な率だったのでハードルの高さを感じることなく利用できましたし、申し込み手続きも簡単でスムーズに申し込めよかったです。

後悔したところは?

手続きはスムーズだったものの、申し込んでから実際に融資を受けるまでの時間が思った以上にかかったので、必要なタイミングでお金を使えなかったことです。

40代男性・正社員

良かったと感じたところは?

即日融資が可能であり、はじめての人は30日間利息が無料であること。また他社借り入れがあっても対応してもらえるので便利であることです。

後悔したところは?

借り入れ可能金額が少なく、金利が高いこと。またフリーターやアルバイトの場合に審査が少し厳しい可能性もあったり、土日や祝日は店舗が営業していないので不便であることです。

ベルーナノーティスは専業主婦も利用できる心強い消費者金融

メリット

- 対象年齢が幅広い

- 配偶者貸付に対応

- 無利息期間が何度でも利用できる

- 提携ATMは手数料無料で利用できる

デメリット

- 配偶者貸付の場合、配偶者からの同意書が必要

ベルーナノーティスは、主に女性をメインターゲットにしている中小消費者金融です。

配偶者貸付が可能な数少ない消費者金融のひとつで、対象年齢も80歳までと高齢者も利用できるのが特徴です。

70歳以上の方に貸付を行っている中小消費者金融は数少ないので、高齢者向けの消費者ローンとしても人気があります。

提携ATMは手数料無料で利用できるので使いやすく、利便性も高いです。

無利息期間は14日間と短めですが、条件(※)を満たせば何度でも繰り返し利用できるので、返済の負担を軽減できるのも大きなポイントです。

※完済後、前回の無利息適用の借入日から3カ月経過後に再度借り入れると適用されます。

急ぎの融資を希望している方に向けて最短即日融資を行っており、審査時間は最短30分のスピード対応を受けられます。

ただ、専業主婦が配偶者貸付を利用するには配偶者の同意書が必要になるため、内緒で審査を受けたり内緒で借りることはできません。

ベルーナノーティスは勤務先に郵送物が送付されることはありませんが、契約時に自宅にカードが送られてきます。

郵便物はベルーナノーティスと記載した封筒やハガキで送付されるので、理解した上で申し込むようにしましょう。

| 金利(実質年率) | 4.5%~18.00% |

| 契約極度額 | 1万~300万円 |

| 簡易診断 | 3秒診断 |

| 審査回答時間 | 最短30分 |

| 融資までのスピード | 最短即日(最短24時間以内) |

| 申込み方法 | WEB・電話・郵送・FAX |

| 登録番号 | 埼玉県知事(4)第03865号 日本貸金業協会会員第005746号 |

ベルーナノーティスを利用した人の口コミ

(独自に実施したアンケートより引用)

30代男性・正社員

良かったと感じたところは?

ベルーナノーティスは、はじめての利用者と完済から3ヶ月経過した再利用者は、14日間無利息で借りることが可能です。

後悔したところは?

借りたいときにすぐに借りれない。色々調べて審査に申し込みしても、年齢が若いからか審査に落ちる事があるので、時間の無駄と思う事がある。会社としては、回収できないと大変なので慎重になる事はわかるが、もう少し若い層のお客さんには審査を簡単にしてほしい。

いつもは最高60日間無利息でブラックでも柔軟に対応

メリット

- 全国対応、即日融資も可能

- 最高60日無利息期間がある

- スマホで最短3秒借入

- 郵送物なし

デメリット

- カードの発行はなし

いつもは、全国対応している中小消費者金融です。

原則勤務先への連絡なしで利用でき、郵送物なしで利用できる特徴があります。

非常にスピーディな対応が特徴で、18時までに申し込めば最短30分即日融資も可能です。

いつもで即日融資を受けるためには、審査対応時間内に申し込む事が必要ですので、急ぎで借りたい方は営業時間内に申し込むようにしましょう。

信用情報に傷がついている方でも、状況によっては柔軟に対応してくれます。

いつもの一番の特徴は最大60日間の無利息期間があることです。

初めていつもを利用する方で、60万円以上の融資を受ける方が対象となっています。60万円以上の融資を受けられなくても、いつもの基準をしっかり満たしていれば30日間無利息を適用してくれることもあるようです。

カードはありませんが、パソコンやスマホから会員ページにアクセスすれば最短3秒で振込融資をしてもらうことも可能です。

| 金利(実質年率) | 4.8%~20.0% |

| 契約極度額 | 1万円~500万円 |

| 簡易診断 | 簡単診断 |

| 審査回答時間 | 最短30分 |

| 融資までのスピード | Webなら最短30分 |

| 申込み方法 | WEB |

| 登録番号 | 高知県知事(4)第01519号 日本貸金業協会会員 第005847号 |

いつもを利用した人の口コミ

(独自に実施したアンケートより引用)

30代男性・正社員

良かったと感じたところは?

「無利息期間が最大で60日間もあった」ところです。大手消費者金融でも最大30日間だったりするところもあるので、最大60日間無利息期間があったいつもは、お金を借りて良かったなと感じさせてくれました。

後悔したところは?

「土曜日・日曜日・祝日が休業日なので即日融資ができない」ところです。自分は、即日融資はできなくても良かったのですが、審査結果を早くわかりたかったです。しかし、申し込みが土曜日だったので休み明けの月曜日にしかわからず、申し込みの日時を間違えたと後悔しました。

30代男性・正社員

良かったと感じたところは?

枠内融資であれば24時間365日、最短1分程度で登録した銀行口座にお金を振り込んでもらえるので大変便利です。

後悔したところは?

審査を行うのは平日のみで、急いでいる場合は契約書をセブンイレブンに発行しに行くことになりますので手間もかかります。

フクホーは日本全国どこからでも申込ができて即日融資も可能

メリット

- 来店による即日融資が可能

- 郵送物なしも可能

- まとめローンもあり

デメリット

- 即日融資には来店が必要

- カードの取り扱いなし

- 無利息期間なし

フクホーは、申込をネット・電話で24時間受け付けており、全国対応している中小消費者金融です。

申し込む時間帯にもよりますが、来店による即日融資にも対応しています。

ただし、1店舗しかないため、場合によっては審査に時間がかかる可能性があります。

インターネットや電話での申込の場合、契約書類は郵送での取り扱いになります。ただセブンイレブンのマルチコピー機から契約書類の印刷ができるので、契約書類が郵送される日数を短縮することも可能です。

借換えローンの取り扱いもあり、借金をまとめたいという方にも対応しています。

書類のやりとりが郵送で行われるということで、即日融資を希望するなど、申し込みから融資までの流れが最も早いのは来店申込です。

大阪市浪速区に店舗がありますので、来店申込を希望する方は必要書類をすべて揃えた上で店舗に出向くようにしましょう。

フクホーで融資を受けて順調に返済を続けていると、増額融資の案内やキャンペーン情報が届くことがあるようです。急な出費に対応できるだけでなく、継続して利用を続けることで増額のチャンスがあるというメリットもあります。

| 金利(実質年率) | 7.3%~18.0% |

| 契約極度額 | 5万円~200万円 |

| 簡易診断 | お借入れ診断 |

| 審査回答時間 | インターネット申込で仮審査回答最短30分 |

| 融資までのスピード | 最短即日(仮審査最短30分) |

| 申込み方法 | WEB・電話・来店 |

| 登録番号 | 大阪府知事(6)第12736号 日本貸金業協会会員第001391号 |

フクホーを利用した人の口コミ

(独自に実施したアンケートより引用)

40代男性・正社員

良かったと感じたところは?

申し込みを始めてから融資にこぎつけるまでの時間が早い方とは言えませんでしたが、予想していた時間の範囲内だったのでその後の計画を予定通り行えたことです。

後悔したところは?

金利設定があまり低くなく、いざ返済する時になって家計に与える影響が結構ありメンタル面でもゆとりをなくしてしまったことです。

30代男性・正社員

良かったと感じたところは?

最初は中小な金融だと思っていましたが、ちゃんとした金融でした。対応もていねいで迅速な対応をしてくれました。

後悔したところは?

金利が18.0%とマックスギリギリなので、高い気がした。手数料も高めで、こまめには借りれないかと思う。

アローは事前に3秒で簡単診断ができてスマホアプリでWEB完結もできる

メリット

- スマホアプリでWEB完結、郵送物なし

- 最短即日融資も可能

デメリット

- 金利が全体的に高め

- 無利息期間なし

- 返済方法が銀行振込のみ

アローは中小消費者金融で独自の審査基準を設けており 、大手消費者金融の審査に落ちても通る可能性が高い評判です 。

審査は最短45分で完了し、スマホアプリでは申込みから契約後まで郵送物なしで全て完結させることができます 。

金利は15.0%~19.94%で借入限度額は200万円までです。

返済方法は銀行振込で毎月5日、10日、15日、20日、25日、月末の中から選択します。

アローのメリットとしては、24時間365日申込みが可能なことや、郵送物がなく家族にバレる心配がないことが挙げられます。

デメリットとしては、限度額が200万円と大手に比べると低めなことや、店舗数が少ないことが挙げられます。

また、無利息期間やキャッシュバックキャンペーンなどのサービスもありません。

金利は全体的に高めに設定されており、無利息期間もないため、返済の負担は少々大きいかもしれません。

しかし、他社借入件数や過去の延滞履歴などにも柔軟に対応してくれるため、金融ブラックでも借りやすいという口コミも多く見られます。

| 金利(実質年率) | 15.00%~19.94% |

| 契約極度額 | 200万円まで |

| 簡易診断 | 3秒診断 |

| 審査回答時間 | 最短45分 |

| 融資までのスピード | 最短即日 |

| 申込み方法 | WEB(アプリ)・郵送 |

| 登録番号 | 愛知県知事(5)第04195号 日本貸金業協会会員 第005786号 |

アローを利用した人の口コミ

(独自に実施したアンケートより引用)

40代男性・正社員

良かったと感じたところは?

Webサイトの構成のバランスがとれていたので手続きを手軽に行なうことができ、融資を受けるまでの時間を短縮できたことです。

後悔したところは?

返済プランを立てるために必要な情報を探すのがやや大変だったので、金利との兼ね合いで考えるために時間がかかったことです。

30代男性・正社員

良かったと感じたところは?

ブラックで他社の審査には通らない状況でしたが、そんな自分でも審査に受かり借入する事ができたので非常に助かりました。

後悔したところは?

審査では家族構成など個人情報をとても細かく聞かれたので、不安になってしまい失敗したかなと感じました。

エイワは来店が必須で家族に内緒でレディースローンを利用できる

メリット

- 対面での与信が行われる

デメリット

- 審査には来店が必要

エイワは1970年に創業した歴史ある消費者金融です。

全国25箇所に店舗を展開しており、顧客との対面で信頼関係を築くことを大切にしています。

エイワは顧客との信頼関係を重視する消費者金融です。

エイワの最大の特徴は、大手ではまず採用されていない「対面与信」が実施されている点です。

インターネットからの申込は24時間365日受付しており、仮審査終了後、担当者から来店手続きの案内が入ります。対面与信により、直接会話した内容をもとに審査してくれるため、大手による機械的な審査で合格できなかった方でも、エイワなら審査を通過できる可能性があります。

中小消費者金融では珍しくレディースローンの取り扱いがあるので、女性の方も安心して利用できます。

自宅で「電話で話していると家族バレが怖い……」という人でも、対面を採用しているエイワなら人目を気にせずにゆっくりと相談できます。

来店する前にまずは相談だけしたい、という方のために女性専用ダイヤルも用意されており、丁寧な対応を期待できる貸金業者です。

| 金利(実質年率) | ・10万円未満 19.9436% ・10万円以上 17.9507% |

| 契約極度額 | 1~50万円 |

| 簡易診断 | 3項目診断 |

| 審査回答時間 | 明記無し |

| 融資までのスピード | 明記無し |

| 申込み方法 | WEB・電話・店舗 |

| 登録番号 | 関東財務局長(14)第00154号 日本貸金業協会会員 第001053号 |

エイワを利用した人の口コミ

(独自に実施したアンケートより引用)

30代男性・正社員

良かったと感じたところは?

限度額が低めなので、エイワは安心して使えますよね。お金って一度借り出すと止まらないから、こういった少額の融資を専門にしたところは助かります。

後悔したところは?

お店に行かなきゃいけないから、仕事の合間に申し込みから契約まで済ませることができない。 お店に行くにしても営業時間のことを考えないといけないし、来店するために時間を確保する必要があるから、即日融資も難しいと思う。 エイワはこのやり方を変えないと、いずれダメになりそう。

30代男性・正社員

良かったと感じたところは?

返済額が変動ではなく固定だったので、毎月の返済も計画性を保ちながら負担に感じなかったですし、その結果スムーズに完済ができたので助かりました。

後悔したところは?

非常に金利が高く借入額に対して金利上限めいっぱいだったので、早く返済しなくては苦労すると感じて失敗したと思いました。

AZ株式会社は来店不要のWEB完結で借り入れできる

メリット

- WEB完結で手続きが完了する

デメリット

- アプリやATMでの借り入れができない

AZ株式会社は、インターネット上で申し込みから契約まで完結できる中小消費者金融です。

本人確認書類の提出もネットで行えるため、郵送物は一切不要です。

フリーローンのほかに、おまとめローンや不動産担保ローンなどの商品もあります。

審査は最短30分で完了し、平日17時30分までの即日振込融資にも対応しています。

フリーローンの借入限度額は1万円~200万円で、金利は7.0%~18.0%です。

AZの審査落ちが心配な方は、公式サイトの「3秒診断」を利用してみてください。

審査基準は大手消費者金融よりも柔軟で、「金融ブラック」と呼ばれる方でもチャレンジする価値があります。

ただし、初回融資では上限金利の18.0%を適用されることが多いので注意してください。

少額から始めて返済実績を積むと、追加融資のチャンスがあり、100万円以上の借入に成功することで、上限金利15.0%で利用することができます。

| 金利(実質年率) | 7.0%~18.0% |

| 契約極度額 | 1万円~200万円 |

| 簡易診断 | 3項目・3秒診断 |

| 審査回答時間 | 最短30分 |

| 融資までのスピード | 最短即日 |

| 申込み方法 | WEB・電話・店舗窓口・郵送・FAX |

| 登録番号 | 京都府知事(6)第03407号 日本貸金業協会会員 第005562号 |

AZ株式会社を利用した人の口コミ

(独自に実施したアンケートより引用)

40代女性・正社員

良かったと感じたところは?

ブラックでどこも貸してくれなかったが、AZだけは貸してくれた。ネットで申請出来て、県外でも借りれたのが良かった。

後悔したところは?

返済の口座が分からなくて電話で問い合わせたら、男性の声でぞんざいな態度だった。分かりやすく説明してほしかった。

30代男性・正社員

良かったと感じたところは?

審査結果通知までがとても早く、融資までのスピードも大手消費者金融以上と良いです、大手消費者金融は30分程度で審査が終了し即日融資に対応している会社が多いですが、それ以上のスピードとなるとAZ株式会社はまさに神といえます。

後悔したところは?

知名度が低いため選びにくい、AZの店舗は京都に1ヶ所のみ、職場への在籍確認の電話が必ずあるというデメリットがあげられます。

キャッシングMOFF(モフ)申し込みの年齢上限がないので高齢者でも契約可能

.jpg)

メリット

- 利用に年齢上限がないので、高齢者でも申し込める

デメリット

- 上限金利が20%と高い

株式会社MOFF(モフ)は申し込み条件に年齢上限が設定されておらず、安定収入を得ていれば高齢者の方でも借り入れできるのが魅力です。

本人確認も難しくなく、運転免許証や健康保険証が手元になくても、住民票だけで身分証明書として認められます。

ここでご紹介する「フリーローン/1day ダイレクト」の他にも、「フリーローン/ビッグ」「おまとめローン」「事業者ローン」「不動産担保ローン」なども取り扱っています。

事業者ローンは個人商店などの個人事業主から中小企業の経営者まで相談ができ、上限500万円の融資が受けられます。

すでに事業を開始している事業者はもちろん、これから新規事業を始めようとしている人も融資の対象に含まれます。他の金融機関に申し込めない人は、一度キャッシングMOFFに相談してみてはいかがでしょうか。

| 金利(実質年率) | 15.0%~20.0% |

| 契約極度額 | 1万円~100万円迄 |

| 簡易診断 | – |

| 審査回答時間 | 最短30分 |

| 融資までのスピード | 最短即日 |

| 申込み方法 | WEB・電話・店舗窓口・郵送・FAX |

| 登録番号 | 東京都知事(5)第31250号 日本貸金業協会会員 第005533号 |

キャッシングMOFF(モフ)を利用した人の口コミ

(独自に実施したアンケートより引用)

30代男性・正社員

良かったと感じたところは?

数年前に債務整理をした経験がありましたが、それでも審査に通り借入する事ができたのでとても助かりました。

後悔したところは?

電話対応がとにかくドライで事務的にしか感じなかったので、本当に借入をしても大丈夫なのか不安になり後悔しました。

30代男性・正社員

良かったと感じたところは?

申し込み後にかかってきた電話の担当者の方が、淡々としていたのでちょっと不安になりましたが、無事可決の電話連絡がありました。 電話がかかってきた後は、スムーズに即日振込を受けられて満足しています。

後悔したところは?

個別に対応しているので、申し込み時にも担当者から電話がかかってきますし、その後も電話での回答となります。 インターネットでの申し込みには対応していますが、Web完結などはできませんのでご注意ください。

アルコシステムは振込融資に特化した老舗の中小消費者金融

メリット

- 申し込み当日の振込融資が可能

デメリット

- 上限金利が20.0%と高い

アルコシステムは1983年に創業した老舗の消費者金融です。

申し込み後、最短即日で指定口座への振込をしてもらうことができます。

保証人や担保は不要で、50万円までの融資に対応しているので、少額を借りたい人に向いています。

アルコシステムの公式サイトはとてもシンプルで、「はじめてのお申し込み」と「増額・再度のお申し込み」ができるので、追加融資を受けたい時もネットで手続き可能です。

枠内融資を受けるための審査時間は明記されていませんが、即日融資対応の商品ですので、スピード審査を期待できます。

アルコシステムはWEB申込可能で、最近郵送物なしの対応もできるようになりました。ただし、他の中小消費者金融と同様に、審査の際に在籍確認が行われる場合があります。

| 金利(実質年率) | 3.0%~20.0% |

| 契約極度額 | 50万円迄 |

| 簡易診断 | – |

| 審査回答時間 | 明記無し |

| 融資までのスピード | 最短即日 |

| 申込み方法 | WEB |

| 登録番号 | 兵庫県中播磨県民センター長(13)第50158号 |

アルコシステムを利用した人の口コミ

(独自に実施したアンケートより引用)

20代男性・正社員

良かったと感じたところは?

アルコシステムからお金を借りてよかったことは金利が安くて審査がはやすところです!20分くらいで審査終わります。

後悔したところは?

アルコシステムで後悔したことは自分の地元に店舗が少ないので隣町まで行って返済しないといけない所が失敗しました。

30代男性・フリーター

良かったと感じたところは?

ネットから簡単に申し込め、過去の出来事を気にすることなく審査に対応してくれる部分は素直によいと判断しました。

後悔したところは?

返済における確認事項を執拗なかたちで聞いてくるようなシチュエーションに正直言ってうんざりすることが何度かありました。

ダイレクトワンはスルガ銀行グループで無利息サービスは最大55日間

メリット

- WEBで契約まで完結、全国対応可能

- 初めての方なら55日間無利息サービス

デメリット

- 最短30分の融資を受けるには、店頭窓口への来店が必要

スルガ銀行グループの消費者金融「ダイレクトワン」は、地方銀行系列ながら全国対応が可能です。

WEBからの申込みで契約まで完結できます。

初めての利用者に対する無利息サービスは最大「55日間」。これは大手先の一般的な無利息サービス「30日間」よりも長くなっています。

また、スピーディな審査システムにより、最短即日融資にも対応しています。

店頭窓口でのカード発行までの時間も最短30分とスピーディであり、急いで借りたい人の選択肢としてもおすすめです。

ただし即日融資を受けるにはWEB申込でも店頭でカードを受け取る必要があります。郵送で契約書類を受け取り後、振込融資を受けるには数日必要になりますので、実質即日融資には来店が必要です。

| 金利(実質年率) | 4.9%~18.0% |

| 契約極度額 | 1万円~300万円 |

| 簡易診断 | 1秒クイック診断 |

| 審査回答時間 | 明記無し |

| 融資までのスピード | 最短即日(店頭窓口なら最短30分) |

| 申込み方法 | WEB・電話・店頭 |

| 登録番号 | 東海財務局長(14)第00027号 日本貸金業協会会員第003633号 |

ダイレクトワンを利用した人の口コミ

(独自に実施したアンケートより引用)

30代女性・正社員

良かったと感じたところは?

審査は厳しいが、当日中にお借入ができたり、WEBで手続きができるので、来店せすに、申し込めること

後悔したところは?

審査がすごく厳しくて、在籍確認が、すごくことこまかに説明しなくてはならずに、大変だった。在籍確認で、担当者不在だと借りれなかった

40代男性・正社員

良かったと感じたところは?

審査も早く手続きに困らなかった。WEB申し込みでしたがスムーズ。電話確認の対応も良くて安心できたのがよかった。

後悔したところは?

借り入れと返済のバランスが取れなくなった。他の業者と比べて金利が少したかかったのに気付いた。金利の対応はしてくれなかった

プランは最短即日融資が可能で毎月最低2,000円からの返済

メリット

- WEB申込で全国対応可能

- 最短即日融資可能

デメリット

- 即日融資を受けるには店頭窓口への来店が必要

- 初回の最大限度額が低め

大阪の難波と梅田に店舗を持つ「プラン」は、WEB申込により全国対応可能な中小消費者金融です。

初回の最大限度額は50万円と低めの設定ですが、利用状況に応じて最大300万円までの増額が可能になっています。

来店契約では最短即日融資が可能。ただし、即日融資を受けるためにはWEB申込でも来店による契約が必要です。

郵送契約を選択した場合、当然、郵送のやり取りに日数がかかり即日融資は受けることができませんので注意しましょう。

| 金利(実質年率) | 12.0%~20.0% |

| 契約極度額 | 1万円~50万円 |

| 簡易診断 | – |

| 審査回答時間 | 最短1時間程度 |

| 融資までのスピード | 最短即日 |

| 申込み方法 | WEB・電話・店頭 |

| 登録番号 | 大阪府知事(8)第11259号 日本貸金業協会会員 第002156号 |

プランを利用した人の口コミ

(独自に実施したアンケートより引用)

20代男性・正社員

良かったと感じたところは?

急な出費で困った時に頼れる手段で、医療費や突然の修理費用に対応できました。迅速な対応で即日融資を受けられたことも大変助かりました。また、簡単な手続きで利用でき、返済計画も柔軟に調整できた点もありがたかったです。緊急時に心強い頼みの綱となりました。

後悔したところは?

高金利による返済負担です。急な必要性で借りたため、金利が高かったため返済が辛くなりました。また、計画的でない支出に使ったことが後悔材料で、無計画な借入れは財務状況を悪化させました。返済期限を守れず滞納した際には追加費用も発生し、ストレスの原因となりました。将来的な計画性と負担を軽減するための支出の検討が必要だと感じています。

20代女性・学生

良かったと感じたところは?

申し込みがすぐに終わって、銀行口座にすぐにお金が振り込まれたので、緊急でお金を借りたいと思っていた私には助かりました。

後悔したところは?

金利が高いので、返済の時には少し後悔しました。金利が20%かかってしまい、カードローンよりも高いです。

中小消費者金融は在籍確認なしで利用できるのか

中小消費者金融でお金を借りる場合、一部の先を除いて在籍確認が行われるものと考えておきましょう。

在籍確認とは、申込者が本当に勤めているかどうかを電話で確認することです。

これは返済能力や信用度を判断するために必要な手続きです。

中小消費者金融では在籍確認への対応が厳しく、電話以外の方法で在籍確認をすることはほとんどありません。

しかし、在籍確認の電話が職場にバレる心配はありません。

電話をかけてくるのは中小消費者金融の会社名ではなく、担当者個人名で連絡してくれます。

また、電話内容も「○○さんは今日出勤されましたか?」程度の簡単な質問だけです。

もし職場の人から理由を聞かれたら、「友人からの連絡だった」と言い訳すれば大丈夫です。

ただし、在籍確認が嫌だという方もいるでしょう。

最近の大手消費者金融は、「原則、在籍確認の電話は実施しない」としています(審査の過程で勤務先への電話連絡が行われることもあります)。一方、中小消費者金融は審査基準が大手先よりも柔軟ですが、こと在籍確認については実施される先がほとんどです。在籍確認の電話をどうしても避けたいと考えるか、それとも審査の柔軟さを第一と考えるかで、大手か中小か、申し込む消費者金融も違ってくるでしょう。

土日でも借入できる中小消費者金融

急な出費でお金が必要な方は、土日でも即日融資に対応している中小消費者金融が便利です。

しかし、中小消費者金融の中には土日祝日が定休日となっていたり、振込キャッシング専門だったりする会社もあります。銀行などの金融機関は基本的に土日が営業していませんので、振込手続きもできない先がほとんどです。

そこでおすすめなのが「セントラル」です。

セントラルは中小消費者金融の中ではかなり珍しく、自動契約機「セントラルくん」を全国各地に設置しており、インターネットから申し込み後に最寄りの自動契約機へ行けばローンカードを発行してもらえます。

このローンカードさえあれば、セントラルATMだけでなく提携先のセブン銀行ATMから借入・返済が可能です。

セブン銀行ATMは基本的に24時間365日利用可能ですので、土日の急な出費にも十分対応できるでしょう。

また、セントラルでは他社借入件数や収入証明書不要など審査条件も緩めです。他社借入が少し多くて大手先では審査が不安だけど、どうしても急に土日に借入しなければいけないという方にはおすすめです。

中小消費者金融は審査甘いとされる真意について

・中小消費者金融は審査が甘い

・中小消費者金融ならブラックでも借入できる

大手先では審査に合格できない方にとっては、藁をもすがる思いで地元の街金の情報を探し出すでしょう。はたして中小消費者金融は「審査が甘い」「ブラックでも借入できる」というのは本当なのでしょうか。そのように言われる真意について探ってみました。

中小消費者金融でも「ブラックに甘い」「ブラックOK」というわけではない

消費者金融は、貸金業法という法律に沿って営業を行っています。

貸金業法には貸し付けや広告の取り扱いに関する明確なルールが定められており、消費者金融などはこれを無視することはできません。

「審査が甘い」「ブラックでもOK」などの宣伝を行う消費者金融は中小であっても存在しないのです。

延滞中やブラックであることが分かっている相手に過度に宣伝し融資を行うことは、即日融資は疎か融資すること自体、貸金業法に抵触する恐れがあります。

そのため審査はより慎重に行われるか、ブラックであると分かった時点で否決される可能性が非常に高くなります。

貸金業法第13条により申込者の返済能力を調査する義務がある

貸金業法13条には、申込者の返済能力を調査する義務や過剰貸付けの禁止(いわゆる「総量規制」)が明記されています。

(返済能力の調査)

第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

引用元:e-GOV法令検索:貸金業法第13条「返済能力の調査」

(過剰貸付け等の禁止)

第十三条の二 貸金業者は、貸付けの契約を締結しようとする場合において、前条第一項の規定による調査により、当該貸付けの契約が個人過剰貸付契約その他顧客等の返済能力を超える貸付けの契約と認められるときは、当該貸付けの契約を締結してはならない。

2 前項に規定する「個人過剰貸付契約」とは、個人顧客を相手方とする貸付けに係る契約(住宅資金貸付契約その他の内閣府令で定める契約(以下「住宅資金貸付契約等」という。)及び極度方式貸付けに係る契約を除く。)で、当該貸付けに係る契約を締結することにより、当該個人顧客に係る個人顧客合算額(住宅資金貸付契約等に係る貸付けの残高を除く。)が当該個人顧客に係る基準額(その年間の給与及びこれに類する定期的な収入の金額として内閣府令で定めるものを合算した額に三分の一を乗じて得た額をいう。次条第五項において同じ。)を超えることとなるもの(当該個人顧客の利益の保護に支障を生ずることがない契約として内閣府令で定めるものを除く。)をいう。

引用元:e-GOV法令検索:貸金業法第13条の2「過剰貸付等の禁止」

返済能力は、収入や資産、現在の借入状況、返済状況などから調査されます。

よく確認されるものとしては収入証明書や個人信用情報機関などが多いでしょう。

個人信用情報機関には、キャッシングやカードローンの情報だけでなく、クレジットカードのリボ払いや商品を分割払いで購入した際の支払い状況なども記録されています。

消費者金融には、これらの情報から総量規制以上の貸し付けにならないか、延滞やブラックになっていないかなどを確認し、融資するかしないか判断する義務があるのです。

「総量規制」に関しては、ローン商品の性質上、除外や例外になるものはありますが、決して返済能力の確認が不要というものではありません。代表的なものが「おまとめローン」ですが、利用するには返済能力の確認はいかなる場合であれ必ず調査されます。

誤解を招くような宣伝・広告は禁止されている

貸金業法では、ローン商品の内容や審査に関して誤解を招く表現も禁止されています。

(誇大広告の禁止等)

第十六条 貸金業者は、その貸金業の業務に関して広告又は勧誘をするときは、貸付けの利率その他の貸付けの条件について、著しく事実に相違する表示若しくは説明をし、又は実際のものよりも著しく有利であると人を誤認させるような表示若しくは説明をしてはならない。

2 前項に定めるもののほか、貸金業者は、その貸金業の業務に関して広告又は勧誘をするときは、次に掲げる表示又は説明をしてはならない。

一 資金需要者等を誘引することを目的とした特定の商品を当該貸金業者の中心的な商品であると誤解させるような表示又は説明

二 他の貸金業者の利用者又は返済能力がない者を対象として勧誘する旨の表示又は説明

三 借入れが容易であることを過度に強調することにより、資金需要者等の借入意欲をそそるような表示又は説明

四 公的な年金、手当等の受給者の借入意欲をそそるような表示又は説明

五 貸付けの利率以外の利率を貸付けの利率と誤解させるような表示又は説明

六 前各号に掲げるもののほか、資金需要者等の利益の保護に欠けるおそれがある表示又は説明として内閣府令で定めるもの

引用元:e-GOV法令検索:貸金業法第16条「誇大広告の禁止等」

たとえば「ブラックOK」「審査が甘い」「誰でも融資可能」など、問題があっても簡単に融資を受けられると思わせたり、借入を助長したりするような宣伝や広告を出すことは禁じられています。

一昔前は中小消費者金融が「ブラックの方もご相談ください」というような宣伝をしていたことがありますが、今ではほとんど見かけることはありません。

実際今でも相談自体は受け付けていますが、消費者金融が多重債務者の借入意欲をそそるように大きく宣伝することはありません。

もし今現在も禁止表現を使用している場合は、ヤミ金などの悪徳業者です。

貸金業法で定められたルール

・利息制限法の上限である年率20%以上の金利で貸付を行ってはならない。

・利用者の年収の3分の1以上の貸付は過剰貸付として禁止されている。

・事実と異なる内容や、必要以上に借りやすいと思わせる広告をしてはならない。

・取り立てでは、電話や自宅訪問を深夜や早朝に行ってはならない。

・勤務先や第三者に対して取り立ての連絡をするといった私生活を害する取り立て行為はしてはならない。

中小消費者金融ならブラックでも借りられる可能性はある

中小消費者金融では、過度な宣伝が禁止されている一方、大手では対応が難しい方も融資対象としています。明確な宣伝は行われていませんが、一部のブラック状態の方に対しても一律に融資不可とは判断していません。

当然、返済能力は変わらず重視しているので、審査が甘いわけではありません。

むしろ審査は慎重に行われます。

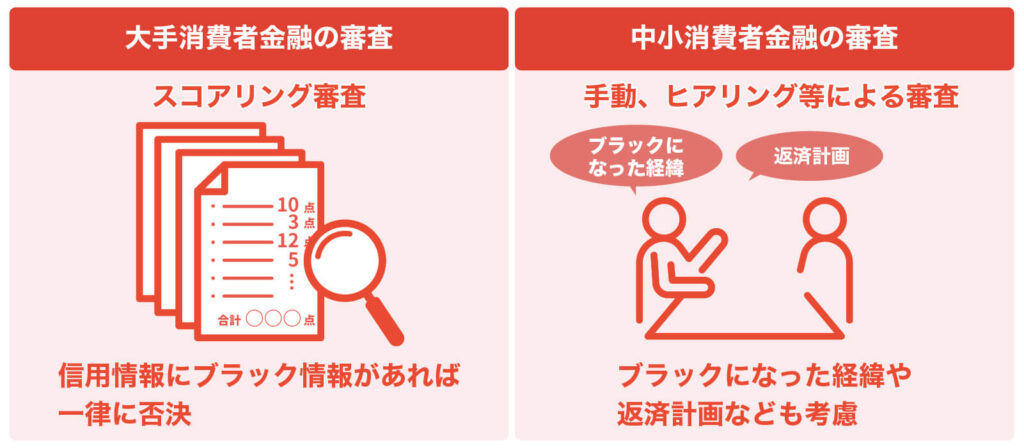

中小消費者金融では大手と異なる独自の審査基準で柔軟な対応も期待できる

中小消費者金融は、大手消費者金融とは異なる独自の審査基準があります。

大手消費者金融は、スコアリング審査で申込者の属性や信用情報を数値化して一定のスコアを満たしている場合に融資を行います。そのため信用情報にブラック情報があると、どのようなものであっても一律に否決されます。

中小消費者金融でもスコアリングを導入しているところもありますが、基本的にはスタッフによる手動での審査が行われます。ブラック情報があった場合はその内容や経緯、現在の収入、ヒアリングなどを行って、申込者の返済能力を入念に確認します。

例えば過去に債務整理の経験があっても、現在は立ち直って十分返済可能であると判断されると、融資を受けることができる可能性もあります。

大手消費者金融に比べて、比較的申込数が多くない中小消費者金融では、マンパワーをかけて審査可否を判断することができます。また大手消費者金融との顧客獲得競争を打ち勝つためにも、返済可能と見込まれる方に対してはむしろ積極的に融資を行っています。

| 大手消費者金融 | 中小消費者金融 | ― | |

|---|---|---|---|

| 融資対象 | 信用情報に傷のない人 | 大手で落ちた人も対象 (現在債務整理中、総量規制を超える場合は対象外) | 無収入の人 |

| 審査難易度 | 高い | 低い | 申込不可 |

中小消費者金融の審査は「柔軟」だが決して「甘くない」

中小消費者金融の審査は機械的なものではなく人による審査であるため、申込者の事情を考慮してくれるという意味では柔軟性があります。

よく「柔軟な審査」と宣伝されているのはこの点です。「柔軟な審査」という文言は貸金業法でもギリギリセーフのラインとみられています。

しかし、このような先の審査ではブラックになった経緯の説明や現在の返済能力の確認だけでなく、利用目的や返済計画などの説明を求められる事も少なくありません。また、話し方や態度、人柄なども考慮されます。

その結果、十分信用できる方と判断されれば、中小消費者金融ではキャッシングで即日借りることも出来ます。

ただし、ブラックでも柔軟に対応してくれるとはいっても、決して審査は甘くはありません。きちんとした説明が必要な分、むしろ審査そのものは厳格に行われています。

中小消費者金融ですら絶対に貸さないブラック状態

ブラックでも柔軟に対応する中小消費者金融でも、絶対に融資しないブラック状態が存在します。

延滞中だとローンは絶対に組めない

返済の延滞中は中小消費者金融でも融資は絶対に行いません。

延滞中ということは今現在返済がうまくいっていないということであり、返済能力に大きな問題があるということになるからです。

審査に通るにはしっかりとした返済能力が必要になります。返済能力に問題があるうちはどのような事情であっても考慮されません。

延滞した記録があっても現在は完済していて収入も問題ない場合は、ある程度考慮してもらえる可能性はあります。延滞中でブラックになってしまっている場合は、できるだけ早く完済してクリアな状態にしておきましょう。

延滞の記録がつくのは61日目から

延滞とは、長期間返済が滞っている状態です。個人信用情報機関では一般的に「正常返済日から61日~3ヶ月経過した状態」とされています。

つまり未払いの状態が概ね2カ月以上になると延滞として記録されます。つまりブラック情報が記録されるまでの猶予は、一般的に実質2ヶ月(61日間)ということになります。

また、連続して61日間延滞していなくても、うっかり忘れが頻繁に起こることでもブラック情報が登録されます。

延滞の情報は5年間記録されるので、返済を遅らせるようなことはしないように計画的に返済しましょう。

債務整理が履行されてから半年以内は貸してもらえない

債務整理中でも貸してくれる場合もあるとはいっても、どのような状況にも対応してくれるわけではありません。

中小消費者金融が対応してくれるのは、債務整理が履行されてから概ね半年以上しっかり返済が行われている場合です。

半年程度、債務整理での返済計画に従いしっかりした返済実績を残している方であればある程度信用できるだろうと判断されています。

つまり、債務整理中の方が中小消費者金融の利用を検討する場合、概ね半年間の返済実績と収入が安定している事で、返済能力を示すことが重要になります。

自己破産は返済能力がないとみなされてかなり厳しい

自己破産を行った場合は、どれだけ時間が経っていて収入が安定していても、記録が残っている限り審査に合格するのはかなり厳しいでしょう。

任意整理や個人再生などは返済を減額してもらう手続きとなりますが、自己破産はすべての債務を免除してもらう方法です。

またその際、生活必需品と20万円以下の預貯金を残してすべての資産が没収されます。

つまり、自己破産の記録があるということは、返済能力が一切ない状態であることを証明していることになるわけです。

返済をしなかったという無責任さと資産を没収され返済する当てがない相手には、中小消費者金融といってもかなり厳しい対応が予想されます。

総量規制以上の融資は禁止されている

これまで述べた通り、消費者金融が厳守するべき貸金業法には、過剰な貸し付けを防止するために総量規制という制度があります。

このため中小消費者金融とはいえ、他社の借入金額と希望額を合算して総量規制を超える融資はできません。

上限まで達している場合は、他社借入を完済・解約して枠を増やすか、年収を上げて制限を引き上げるしかありません。

無収入者はそもそも対象外

収入がない場合は、返済能力が全くないことになるため融資は一切されません。

総量規制上でも貸出が禁止されるのですが、そもそも収入からの返済が見込めない以上、中小消費者金融であっても貸出はできません。

専業主婦(夫)の場合は、配偶者貸付を提供している業者であれば配偶者の年収をもとに融資してもらうことも可能ですが、配偶者貸付を行っている貸金業者はあまり多くはありません。

借入よりもまずは仕事を探すこと

大手でも中小でもまずは返済能力がなければ融資はしてもらえません。

無収入者はアルバイトでもいいので、まずは安定した収入を得られるようにしましょう。

中小消費者金融でも審査に落ちた場合の対処法

今延滞中や、過度のブラック状態で中小消費者金融でも借入が難しいという状態であっても、お金が必要になる状況に直面することもあるかもしれません。

そのような時に利用できるところをご紹介します。

質屋は担保があれば貸してくれる

簡単な手続きですぐにお金を借りたいなら質屋を利用できます。

質屋でお金を借りるには担保となるものが必要になりますが、必要となるのは本人確認証明書の確認だけなので複雑な審査はありません。

質屋で重視されるのは担保にする物の価値で、信頼や信用などは一切関係ありません。

万が一返済ができなければ担保とした商品を売って返済に充てるので、思い入れのある大事なものを担保にする場合は、決して失うことのないようにしっかり返済する必要があります。

質屋で借りるデメリットは非常に高利であることです。

「質屋営業法」による質屋の上限利率は「年109.5%/月利9%」で、消費者金融の金利が決められている「利息制限法」よりもはるかに高い高利となっています。

そのため長期利用すると利息が膨らんで大変なことになるので、短期で完済できるようにしましょう。

公的制度で一時的なピンチを切り抜ける

収入が減った、転職のために必要な資格を取りたい、病気やけがでしばらく仕事ができない、低所得世帯などである場合には、公的制度の利用も検討してみましょう。

生活保護などはこうした公的制度のひとつで、必要最低限の生活を保障しながら自立を促すためのものです。

ただし生活保護を受給している間は、金融機関での借入はできません。

生活困窮者自立支援制度の場合は、就労の準備・訓練プログラム、家計を立て直すためのアドバイス、子供へ学習支援など、お金だけではない様々なサポートが受けられます。災害等により被害を受けた場合の支援も受けることができます。

その他にも障害者福祉、介護・高齢者福祉なども提供されているので、家庭の状況に応じたサポートも受けられます。現在であればコロナの影響を受けた方への支援もあります。

貸金業者ではないため信用情報を確認されることはありませんが、公的な制度であるため利用には様々な条件があり、手続きや実態調査、審査に時間がかかります。

生命保険があるなら契約者貸付制度が使える

積立型の生命保険を利用しているなら、契約者貸付制度が利用できる可能性があります。

利用できるのはその保険の契約者のみで、被保険者や保険金の受取人は対象外です。

「契約者貸付制度」では、生命保険を解約した際に返ってくる「解約払戻金」を担保にすることでお金を借りることができます。

借入の上限は解約払戻金の70%~80%程度です。

金利は消費者金融を利用するよりも低く利息負担は少ないです。また、返済日も設定されているわけではないので好きなタイミングで返済できます。

審査不要で保険を利用しながら借り入れできるというメリットはありますが、借入金額と利息が解約払戻金を上回ると保険が失効されるというリスクがあります。

また、貸付制度を利用中に保険金が支払われる事になった場合、借入金額と利息が差し引かれた金額しか支払われません。

長期に利用しているとリスクも大きくなるので、短期の利用にとどめるか、余裕がある時に一括で返済するように計画を立てておきましょう。

正規の消費者金融と闇金を見分けるポイント

中小消費者金融は大手のように大々的な宣伝や広告はあまり出していません。

そのため、闇金などが正規の中小消費者金融に似せた名前で紛れ込んでいたり、一見安全そうに見える広告を出していることがあります。

申し込む前に正規の消費者金融なのか、闇金や悪徳業者でないのかを注意深く確認する必要があります。

違法な誇大広告を出していないか

前述の通り、貸金業法では、「どんな方(ブラックや無収入など)でも簡単にお金が借りられる」と思わせるような宣伝や広告を禁止しています。

代表的なものが「誰にでも即融資」「ブラックOK」「無審査でお貸しします」という表現です。返済能力の調査は必ず必要ですし、総量規制により収入のない方への貸付も禁止されています。

返済ができない相手への貸し付けは、正規の消費者金融では絶対に行いません。

その他にも禁止されている表現としては以下のようなものがあります。

・在籍確認なし

・収入証明書確認なし

・審査なしで融資可能

・必ず融資する、など

このような広告を出しているということは、法律を無視しているということであり、完全な違法行為です。

また収入証明書は、希望額が50万円以下であれば原則不要になりますが、提出を求められることもあるため「収入証明書確認なし」などとは記載しません。

必ず「審査の状況で提出を求めることもあります」という文言が添えられています。

また「借入希望金額と他社との借入額の合計が100万円を超える場合は提出が必要となります」という文言も必ず添えられています。

誇大広告を出しているのは闇金や悪徳業者なので、絶対に頼ってはいけません。

適正な金利を提示しているか

金利の上限も「利息制限法」で制限されています。

・契約金額 10万円未満:年20.0%

・契約金額 10万円以上100万円未満:年18.0%

・契約金額 100万円以上:年15.0%

この制限を超える金利を設定することは違法ですし、記載する場合も年率で表示する必要があります。

闇金は「トイチ(10日で1割)」や、さらにそれ以上の非常に高い金利を設定していることがほとんどです。トイチを年利で換算すると、借入日の翌日から1日ごとに、元金に対して1%の利息がついていきますので、「年利365%」にもなります。

悪質なところでは金利の記載がないことも少なくありません。

金利が法外な設定である先や、金利の記載がないところへの問い合わせや申し込みは絶対にしてはいけません。

固定電話やFAX番号があるか

正規の消費者金融は、各種連絡や、手続き、契約書類などのやり取りに必要になるため、固定電話番号やFAX番号が記載されています。

対して、闇金や悪徳業者はすぐに解約できる携帯電話を連絡先として使っています。

090・080・070から始まる番号が広告やホームページに記載されていたら、高確率で闇金と考えられます。

問い合わせるだけでも相手に自分の連絡先を教えることになるので、絶対に連絡しないようにしましょう。

貸金業登録番号などが記載されているか

正規の貸金業者は必ず貸金業登録番号を持ち、基本的に日本貸金業協会に加入しています。

そして広告やホームページなどにはそれらの登録番号が必ず記載されています。

また、金融庁HPの「登録貸金業者情報検索サービス」、日本貸金業協会HPの「協会員検索ページ」では登録されている貸金業者の情報が検索できます。

情報には代表者の氏名や本店住所、電話番号、商号などが記載されています。

闇金や悪徳業者は、でたらめな番号や正規の消費者金融の登録番号を記載して安全な業者のように見せかけるという卑怯な手段を使っていることも少なくありません。

しかし、そうした場合でも、上記の検索サービスを利用し、情報を照らし合わせることで闇金を見破ることができます。

消費者金融は貸金業法により安全に利用できるようになっている

| 消費者金融 「貸金業法」に定められた金利や融資額の上限を守って融資を行っており、消費者金融は安心して利用することができる。 | ヤミ金 刑罰の対象になる金利で金銭を貸し付けたり厳しい取り立てをする。 |

消費者金融は大手先、中小ともに、「貸金業法」という法律に基づいて金融業を営んでおり、財務局や都道府県に貸金業者としての登録を済ませています。

登録を受けずに貸金業を営むと、無登録営業として、法律により罰せられます。

登録を受けるには一定の要件を満たす必要がありますので、正式に登録されている業者は、安全な消費者金融といえます。

※貸金業法とは?

引用元:貸金業法のキホン:金融庁

貸金業法は、消費者金融などの貸金業者や、貸金業者からの借入れについて定めている法律です。

近年、返済しきれないほどの借金を抱えてしまう「多重債務者」の増加が、深刻な社会問題(「多重債務問題」)となったことから、これを解決するため、平成18年、従来の法律が抜本的に改正され、この貸金業法がつくられました。

ところが消費者金融を高金利でお金を融資し、取り立て行為を行う「闇金(ヤミ金)」と同じものだと思っている方もまだまだおり、

- 「一度でも借りるとヤバイ」

- 「借りたら終わり」

- 「消費者金融を利用すると他のローンが組めない」

などと思われてしまうことも多いのも事実です。

現在では貸金業法の施行によって消費者金融は安全に利用できるようになっており、業界でも消費者金融に対するネガティブなイメージの払拭につとめています。

「消費者金融はやばい」は正しくないウワサ

インターネットで閲覧できる元利用者の口コミやSNSによる消費者金融に関する口コミをみてみると、以下のような表現をしている人をよく見かけます。

・消費者金融はやばい。利用したら終わるからやめとけ

「やばい」「終わる」という表現が見られる場合もありますが、これは根拠のない「単なるイメージ」であることが大半です。

このような悪いウワサを流す人の特徴として、以下の2つが考えられます。

- 改正貸金業法が完全施行される前の印象のままで止まっている

- 自身が消費者金融とトラブルに発展した経験がある

消費者金融は平成初期まで「グレーゾーン金利」と呼ばれる金利(利息制限法で定める上限年20%を超える、出資法の上限金利29.2%を適用)で貸付けていた過去があり、昔の印象は決して良いものではありませんでした。

しかし、現在は利息制限法も出資法も同じ年20%が上限になっており、消費者金融も以前よりクリーンな営業をしています。もちろん、深夜の取立も規制されています。

ネットの「やばい」という言葉の根拠が薄いことが分かるでしょう。

また、消費者金融を悪く言う人のなかには、自分自身が消費者金融とトラブルに発展した人もいます。

- 返済を遅らせたことで信用情報に傷がついた

- 返済を遅らせた期間が長引いたことで強制解約や差し押さえになった

このように、自身のミスや返済遅れでペナルティを受けたことが、消費者金融について悪い印象を抱く要因になっている可能性もあります。

そもそもネット上の口コミは匿名であり、書き込んだ内容が事実と異なることも少なくありません。

あくまでも「一個人の感想」として参考程度にチェックするくらいのスタンスの方がおすすめです。

規模の小さい中小消費者金融では、特にこのような傾向が強くあります。むやみにネット上の口コミに左右されるのではなく、本当に自分にあった金融業者の利用を検討するようにしましょう。

中小消費者金融でもおまとめローンが利用できる?

2社以上から借入がある場合、

- 返済日がバラバラで手間がかかって大変

- うっかり返済し忘れてしまうかもしれない

- 他のローンを組めないかもしれない(多重債務)

といった問題が発生しやすいため、複数のローンを1つにまとめるのがベスト。

そのような、「複数のローンを1つにまとめたい」という場合に便利なのが、「おまとめローン」です。

おまとめローンとは、複数のローンを1つにまとめて返済の負担を減らすことを目的とした金融商品で、

- 返済日や返済先を1つにまとめられる

- 返済額を減らせる可能性がある

というメリットがあります。

おまとめローンを取り扱っている消費者金融もたくさんあります。大手先以外にも中小消費者金融でおまとめローンやおまとめ目的の利用を推奨する先も多くなっています。

中小消費者金融は他社借入が多くても比較的柔軟な審査が期待できます。ただしあまりにも多すぎると中小消費者金融でも追加借入は難しいでしょう。まずはおまとめローンやおまとめ目的の利用を検討し、借入件数と借入残高を減らすことを最優先に検討していきましょう。

総量規制の「例外」であるおまとめローンを利用する際の注意点

おまとめローンは総量規制の「例外」ですが、以下のような注意点があることを事前に知っておきましょう。

【総量規制の「例外」の注意点】

借入額が借入残高に算入される。

借入残高が総量規制の基準を超過した場合、その後、「除外貸付け」や「例外貸付け」以外の借入れができなくなる。

おまとめローンという商品のなかでは総量規制を超えて借り入れすることができるものの、その後は通常のカードローンなどの借り入れができなくなる場合があります。

「多重債務だけどお金を借りたい」と考えておまとめローンを利用した結果、追加借入ができず生活費にも困ってしまう危険性があるため、商品の特徴をしっかりと理解した上で利用するようにしましょう。

中小消費者金融を利用する際の4つの注意点

①追加借入が難しい先が多い

中小消費者金融の中には「カードローン」ではなく「証書貸付」で融資を行う先も多くなっています。カードローンであれば、一度審査に合格し契約に成功すれば借入限度額の範囲内で基本的に何度でも借入と返済を繰り返すことができます。

一方、証書貸付の場合は一度借入すると、後は返済を続けていくだけです。追加借入を利用したい際には、再度申込を行い審査に合格する必要があります。

特に審査に不安を感じて中小消費者金融を利用する方にとっては、数年後の追加借入もスムーズに可能な「カードローン」を取り扱っている中小消費者金融の検討も必要でしょう。

②対象地域が限定されている先が多い

中小消費者金融は、地域密着の「街金」とされているため、利用可能対象地域が限定されている先も多くなっています。WEB申込で全国対応可能な中小消費者金融もある一方、マンションの一室に事務所を構える中小消費者金融では、利用対象地域を限定している先も多くなっています。

遠方の対象地域外の方が申し込んでも、審査に合格することはできません。それどころか「審査に不合格」となって、ますます他社の審査に合格できる可能性が低くなります。

公式ホームページには、利用対象地域が明記されていない中小消費者金融もあります。申込の前に電話などで確認しておくようにしましょう。

③違法業者(闇金)に惑わされない

前述の通り、知名度の低い中小消費者金融の分野は違法業者(闇金)が入り込みやすい分野です。特に審査が不安だがどうしても借りなければいけない、という方は惑わされないようにしなくてはいけません。「誰でも即OK」「ブラックでもOK」といった誇大広告の業者に関係を持たないように注意しましょう。

公式ホームページの電話番号の確認、登録番号を金融庁や日本貸金業協会のホームページから確認するなど、十分過ぎるほどの注意を払って利用する中小消費者金融を選ぶことが大切です。

④お金を借りることに抵抗がなくなる可能性がある

「人間は慣れる生き物」と言いますが、一度借りてしまうと慣れてしまい、お金を借りることに抵抗がなくなる可能性があります。

特にカードローンタイプの場合、限度額の範囲内であれば何度でも借入できる仕組みになっています。

そのため、他のローンと比べると、気軽に何度も借入するようになってしまう可能性が高く、お金を借りることに抵抗がなくなるばかりか、借り過ぎて返済が難しくなる可能性もあります。

もちろん、気を付けていればお金を借りることに抵抗がなくなるようなことはないと思うので、計画的に利用することが肝心です。審査に不安を感じて中小消費者金融を利用した方は、特に心がけるようにしましょう。

中でも注意していただきたいのが「ギャンブル等を目的とした借入の繰り返し」です。

金融庁委託調査「貸金業利用者に関する調査・研究」によると、ギャンブル等を目的とした借入経験者の借入回数は「1回が39.4%」である一方「2~5回も32.1%」と高い水準となっています。「6~10回も113.3%」で繰り返して利用される方が多いことがわかります。

-1024x691.jpg)

ギャンブル等による借入の繰り返しは、借入依存症の大きな理由の一つです。このような借入は絶対にしないようにしましょう。

【まとめ】利用目的、返済計画をしっかり考慮した上で中小消費者金融を有効活用していこう

大手消費者金融での借入が難しい方にとって、中小消費者金融は本当にありがたい存在です。中には「最後の砦」とも感じる状況の方もおられるでしょう。

だからといって「金融機関からお金を借りる」ことには変わりありません。「金利が高い」ことで、借入には成功したものの、返済が大変だったという実際に利用された方のアンケートも多くありました。

「どうしてもお金を借りなければいけない」という状況は誰にでも起こりえます。一方、その借入が本当に必要なのか、利用目的と返済計画をおろそかにすると、後々後悔する結果ともなりかねません。

審査が柔軟な中小消費者金融でも、自分の状況をよく把握した上で上手に利用を検討していきましょう。